Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Aki most vásárolna lakást vagy házat, és ehhez lakáshitelre is szüksége van, az valószínűleg arra kíváncsi elsősorban, kaphat-e egyáltalán hitelt, és ha igen, milyen költséggel. A Bankmonitor szakértői ezért megnézték, mennyibe kerültek a lakáshitelek egy éve, illetve mennyibe kerülnek jelenleg. És persze azt is kiszámolták, hogy a drágulás miatt mennyivel kell több jövedelmet igazolni a bank felé.

Szinte már a csapból is az folyik, hogy eljött a kamatemelkedések időszaka, így az eddig rendkívül olcsó hitelek drágulni kezdtek. Ez bár különbözőképpen, de érintheti azokat, akiknek már van hitelük, illetve azokat, akik most terveznek felvenni kölcsönt. Akinek van hitele, az attól függően érintett, hogy milyen kamatperiódusú konstrukciót választott, illetve a hitelének mikor várható a kamatfordulója.

Mi a helyzet a meglévő lakáshitelekkel?

- Ha valaki végig fix konstrukcióval rendelkezik, akkor nyugodtan hátradőlhet, mert bármennyire is emelkedjenek a hitelkamatok, ő a futamidő végéig forintra ugyanakkora havi törlesztőkre számíthat.

- Ha valaki a legnépszerűbb, 10 éves kamatperiódusú lakáshitelek közül választott, akkor jó eséllyel ugyancsak nyugodt lehet, hacsak nem mostanában jár le az egy évtized. Az elmúlt egy évet vizsgálva azt láthatjuk, hogy az ilyen hitelek referenciamutatója, a 10 éves BIRS – ilyen kamattal adnak a bankok egymásnak hitelt 10 éves futamidőre – kicsivel 1 százalékot meghaladó mértékben emelkedett, így, ha valakinek most van a kamatfordulója, akkor 1 százalékkal fog emelkedni a hitelkamata. Ez egy 10 millió forintos hitelnél, ahol 10 év van még hátra a futamidőből, körülbelül 1800 forint törlesztőrészlet-emelkedést eredményezhet.

- Lényegesen többen vannak azonban azok, akiknek 3 havonta módosulhat a hitelkamata a BUBOR mutató alapján, vagyis, ha ez utóbbi emelkedik, akkor bizony többet kell törleszteniük. A 3 havi BUBOR egy évvel ezelőtt 0,61 százalékon állt, míg jelenleg éppen 1 százalékkal magasabban, 1,61 százalékon tanyázik, ami azt jelenti, hogy az ilyen hitelek törlesztője az elmúlt időszakban folyamatosan emelkedett, ráadásul ez a jövőben jó eséllyel folytatódni fog. (Mivel az egykori devizahiteleket anno 3 havi BUBOR-hoz kötötten forintosították, a drágulás bizony több százezer adóst érint jelenleg Magyarországon.)

Bankmonitor tipp: a változó kamatú lakáshiteleket mindenképpen javasolt hosszabb, 5 vagy 10 éves kamatperiódusúra cserélni, mégpedig lehetőleg addig, amíg ezek kamatai kedvezőek.

Különösen fontos az esetleges kamatemelkedés hatását minden hitelesnek megvizsgálnia, mert a hitelmoratórium elfedi a drágulást, hiszen sokan 2020. március közepe óta egyetlen forintot sem törlesztettek, így esetleg azt sem tudják, hogy most éppen mennyi volna a havi fizetnivalójuk. Pedig a moratórium nem jelent kamatelengedést, vagyis a meg nem fizetett – és esetleg egyre hízó – kamatokat utólag meg kell majd fizetnie mindenkinek.

Drágább most egy lakáshitel, mint egy éve?

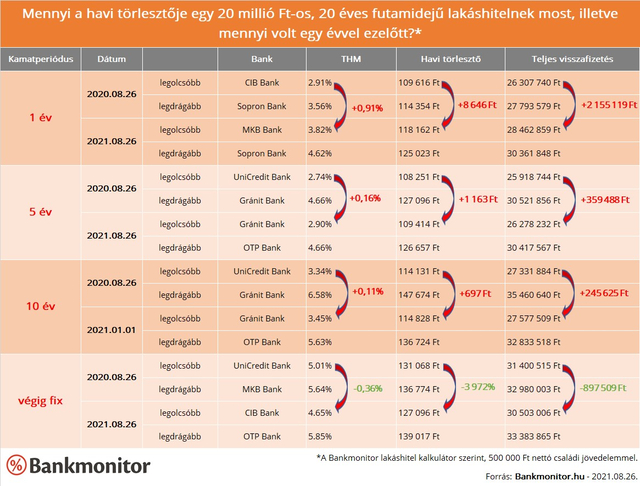

Ahhoz, hogy összehasonlítsuk a jelenlegi és az egy évvel ezelőtti hitelkamatokat célszerű a Bankmonitor lakáshitel kalkulátorát használni, hiszen ez 12 hazai bank ajánlatait képes megversenyeztetni egymással. Itt azt láthatjuk, hogy 2020. augusztusához képest, ha nem is jelentős mértékben, de drágultak a változó kamatozású, valamint az 5 és 10 éves kamatperiódusú lakáshitelek, vagyis többet kell fizetni a legjobb ajánlatokért. Egy a 20 millió forintos, 20 éves futamidejű lakáshitelnél havi törlesztőben a legnagyobb különbség a változó kamatozású konstrukcióknál figyelhető meg (+8 646 forint), ám ez keveseket érint, ugyanis ilyet ma már elenyésző számban igényelnek. Ezzel szemben a sokkal népszerűbb 5 és 10 éves kamatperiódusú termékeknél mindössze ezer forint körüli a drágulás, ami két évtized alatt is csak körülbelül 250–360 ezer forint plusz visszafizetést jelent.

Bankmonitor tipp: Láthatjuk, hogy a drágulásnál lényegesen fontosabb pénzügyileg, hogy a hitelkínálatból a számunkra elérhető legkedvezőbb ajánlatot sikerüljön kiválasztani, hiszen a legdrágább és a legolcsóbb hitel törlesztője között havi szinten 10–20 ezer forint is lehet a differencia, ez pedig 20 év alatt bizony 2,4–4,8 millió forintra hízhat.

Még érdekesebb ugyanakkor, hogy a futamidő végéig fix kamatú hitelek nem drágultak, sőt, kedvezőbb kamattal érhetők el jelenleg, mint egy évvel ezelőtt. Pontosabban a legkedvezőbb ajánlat lett olcsóbb, míg a legdrágább többe kerül, mint tavaly. Ez pedig azt jelenti, hogy míg tavaly a jó választáson havi szinten 5700 forint múlott, addig most 11 900 forint a tét.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.