Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A legtöbb lakástámogatást meglévő és vállalt gyermekre egyaránt igénybe lehet venni. De ugyanannyit ér egy vállalt baba, mint egy meglévő gyermek? Ennek jártak utána a Bankmonitor szakértői.

A jelenlegi ingatlanárak mellett sok magyar család csak az állami támogatások igénybevételével tud új otthont vásárolni magának. Az elérhető kedvezmények között van vissza nem térítendő támogatás és támogatott hitel egyaránt. Az sem mindegy, hogy meglévő vagy vállalt gyermekre igényelnék a kedvezményt, ez befolyásolja a támogatásokra visszafizetendő összeget. Ugyanakkor, ha nem születik gyermek, akkor a legtöbb esetben büntetéssel növelten kell visszafizetni a kapott kedvezményt, ami komoly hatással lehet a család pénzügyi helyzetére.

Meglévő és vállalt gyermek

Először is azt vizsgáljuk meg, miként befolyásolja az elérhető támogatások összegét az, hogy meglévő, vagy jövőben születendő gyermekre igényli valaki az kedvezményeket.

Példaképpen vegyünk egy családot, akik egy 60 millió forint értékű új építésű lakást szeretnének megvásárolni, és három gyermek után használnák ki az összes elérhető lakástámogatást. Egyik esetben induljunk ki abból, hogy már megvan a három gyermek, a másik esetben pedig feltételezzük azt, hogy mindhárom baba később fog megszületni.

A vásárlásra fordítható támogatások összegét nem befolyásolja az, hogy a kedvezmény alapjául meglévő, vagy vállalt gyermek szolgálna: a Bankmonitor számításai szerint egy 60 millió forint értékű új építésű ház vásárlásához 40,2 millió forint támogatás érhető el mindkét esetben.

Milyen otthonteremtési támogatásokat kaphatna meg a család?

- Megkaphatják a 10 millió forint összegű csok támogatást: ekkora összeg járhat 3 gyermek után, amennyiben új lakást vásárolnak, építkeznek.

- A csok igénylők számára elengedésre kerül a vagyonátruházási illeték, ennek összege esetükben 2,4 millió forint. Ez utólagos díjelengedését jelent, a család azonban ezt az összeget akár a vételár kifizetésére is fordíthatja. Emellett visszaigényelhető a vételár áfatartalma is: az 5 százalékos adó összege 2,85 millió forintot tenne ki.

- A Babaváró hitel egy államilag támogatott kölcsön, melynek maximális összege 10 millió forint. A hitel az első 5 évben mindenképpen kamatmentes, amennyiben pedig ezen idő alatt legalább egy gyermeke születik az igénylőknek, a kedvezmény a teljes futamidő alatt megmarad. Ráadásul a második baba érkezésekor elengedik a tartozás 30 százalékát, a harmadik gyermek érkezésekor pedig a teljes fennálló tartozás lenullázódik.

- A csok-hitel egy szuperolcsó, fix 3%-os kamatú lakáshitel, amit a családi otthonteremtési kedvezményt kérelmezők igényelhetnek. A konstrukció maximális összege legalább 3 gyermek esetén 15 millió forint. (Amennyiben két gyermekre venné fel a család a vissza nem térítendő támogatást, akkor 10 millió forint csok-hitelt igényelhetnének.)

Ez összességében 40,2 millió forint támogatást jelentene, melyből 15,2 millió forint vissza nem térítendő, míg 15 millió forint támogatott hitel lenne. A Babaváró kakukktojás, ugyanis valahol a két kategória között helyezkedik el: a futamidő alatt születendő gyermekek után a fennálló tartozásunk csökken, sőt, előfordulhat, hogy a hitelből végül egyetlen forintot sem kell visszafizetni.

Mennyit kellene visszafizetnünk az otthonteremtési támogatásokra?

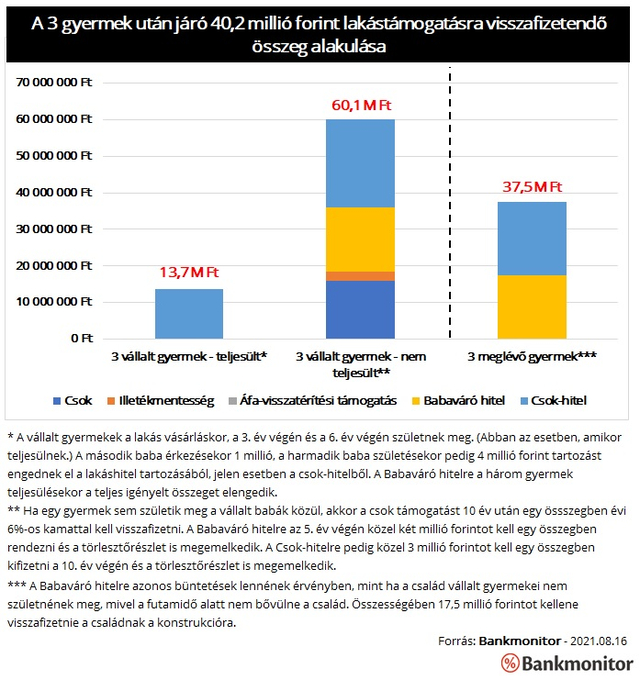

Látható, hogy az elérhető összeget nem befolyásolja, hogy meglévő, vagy vállalt gyermekre kérjük a támogatást, a visszafizetendő összegre azonban komoly hatással lehet ez a körülmény. Meglepő módon nem csak akkor, ha nem születik meg a gyermek, hanem akkor is, ha minden jól alakul. Példaképpen nézzük meg a korábban is vizsgált családot: 60 millió forint összegű új lakást vásárolnának, amelyhez kihasználnák az összes elérhető állami támogatást 3 gyermek után.

Közel harmadára csökken a visszafizetendő összeg, ha gyermeket vállalunk

Amennyiben 40,2 millió forint támogatásra három gyermeket vállalnak, akkor összesen csupán 13,7 millió forintot kell visszafizetniük akkor, ha mindegyik baba megszületik a jogszabály által biztosította határidőig. Míg három meglévő baba esetén 37,5 millió forintot kellene visszafizetniük ugyanekkora támogatási összegre.

Az eltérést két lényeges elem okozza:

- A csok-hitel fennálló tartozásából a második baba születésekor 1 millió forintot, míg a harmadik gyermek érkezésekor 4 millió forintot engednek el. (Csak a futamidő alatt született gyermekek számítanak.) Ez a tartozás nem kamatozik a későbbiekben, emiatt a hitelre visszafizetendő összeg ennél nagyobb mértékben, összesen 6,2 millió forinttal csökkenne.

- A Babaváró hitelhez kapcsolódó támogatásoknál kizárólag a futamidő alatt születendő gyermekek számítanak: ha nem születne gyermek, akkor az 5. év végén egy összegben közel 2 millió forintot kellene visszafizetni, ráadásul a törlesztőrészlete is megemelkedne. Ez pedig összességében 7 millió forint pluszköltséget jelentene.

Ettől függetlenül érdemes lehet a Babavárót igénybe venni abban az esetben is, ha nem szeretnének további gyermeket. Például azért, mert a támogatás 75%-a önerőnek minősülhet lakásvásárláskor, ezzel kiegészítve, kipótolva a meglévő megtakarítást. Sokszor ez a megoldás jelentheti az egyetlen lehetőséget a kinézett ingatlan megvásárlására.

Mi történik, ha egyetlen vállalt gyermek sem születik meg?

Természetesen a gyermekvállalás a nagyobb előny mellett nagyobb kockázattal is jár. Ha nem születne egy gyermek sem, akkor a legtöbb támogatást vissza kell fizetni, mégpedig büntetőkamattal:

- A kapott 10 millió forint csok támogatást a 10. év végén egy összegben évi 6 százalékos kamattal növelten kellene rendezni, így a visszafizetendő összeg 16 millió forint lenne.

- A Babaváró hitelnél a kapott kamattámogatást az 5. év végén kellene rendezni: közel 2 millió forintot egy tételben. Emellett a kölcsön kamata is megemelkedne a 6. évtől, emiatt pedig a teljes visszafizetendő összeg végül 17,4 millió forintra hízna. (Ez megegyezik azzal a teherrel, amit akkor kell rendezni, ha egyáltalán nem vállal valaki gyermeket.)

- Az elengedett illetéket is a 10. év végén kellene utólag kifizetni, ennek összege 2,4 millió forintra rúgna.

- Az adó-visszatérítési támogatásnál nem keletkezne visszafizetési kötelezettség amiatt, mert nem születik meg a vállalt gyermek.

- A csok-hitelnél a 10 év végén közel 3 millió forintot kell egy összegben kifizetni akkor, ha nem született gyermek, ráadásul ezen kölcsön kamata is megemelkedne (3 százalékról 5,46 százalékra) a hátralévő futamidőre. Így összességében 24,1 millió forintot kellene visszafizetni a kölcsönre.

A 60 millió forintos meghaladó teljes kiadás 20 év alatt azonban jelentősnek tekinthető, különösen, ha az alternatív 13,7 millió forintos összeggel hasonlítjuk össze.

Nem kell feltétlenül minden támogatást kihasználnunk

Joggal merülhet fel a kérdés, ha nem szeretnénk újabb gyermeket, akkor minek igénylünk olyan támogatást, ami csak akkor jelent komoly pénzügyi előnyt, ha tényleg születne a későbbiekben babánk? A Babaváró hitel gyermek születése nélkül egy 7,46 százalékos kamatozású hitel, ennél kedvezőbb piaci lakáshitelt is lehet igényelni. A Bankmonitor lakáshitel-kalkulátora alapján a legolcsóbb 10 éves kamatperiódusú lakáskölcsönök kamata 3,6 százaléktól indul. Egy 10 millió forint összegű, 20 éves futamidejű Babaváróra 17,4 millió forintot kell visszafizetni, addig a legolcsóbb hasonló paraméterekkel rendelkező lakáshitelekre csupán 14,3-14,5 millió forintot.

Ugyanakkor arról nem szabad megfeledkezni, hogy a Babaváró 75%-a önerőnek minősül. Ha csak ezzel az összeggel érhető el a minimálisan elvárt önerő, akkor a magasabb kamat mellett is érdemes bevállalni a konstrukció igénylését.

* * * Még mindig elérhető a kamatmentes Babaváró hitel

A gyermeket tervező fiatal pároknak ideális a Babaváró támogatás. A kamatmentes kölcsön pénzügyi előnye a jelenlegi kamatkörnyezetben óriási. Számos feltételt kell teljesíteni a kedvezmény elnyeréséhez, a Bankmonitor Babaváró kalkulátorával bárki leellenőrizheti, hogy megfelel-e ezeknek az elvárásoknak.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.