Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Július elején tette közzé a KAVOSZ a Széchenyi Kártya Program új elemeinek részletes feltételeit - van olyan nagybank, ahol már igényelhetik is a vállalkozások a kedvezményes, akár 0 százalékos kamattal elérhető kölcsönt. Összefoglaltuk, mit érdemes tudni a Széchenyi Újraindítási Hitelekről, vagyis a Széchenyi GO! konstrukciókról.

Öt újabb elemmel bővült júliustól a Széchenyi Kártya Program, melyek a koronavírus-járvány utáni időszakban a mikro, kis- és középvállalatok fellendítéséhez vehetők igénybe. A GO! kölcsönök több esetben a járvány idején bevezetett Plusz típusú Széchenyi-hitelek folytatásai, ennek megfelelően a feltételek többsége is változatlan maradt. Megnéztük, kik és milyen kondíciókkal vehetik igénybe a jelentős kamattámogatással elérhető hiteleket.

- Széchenyi Kártya Folyószámlahitel GO!

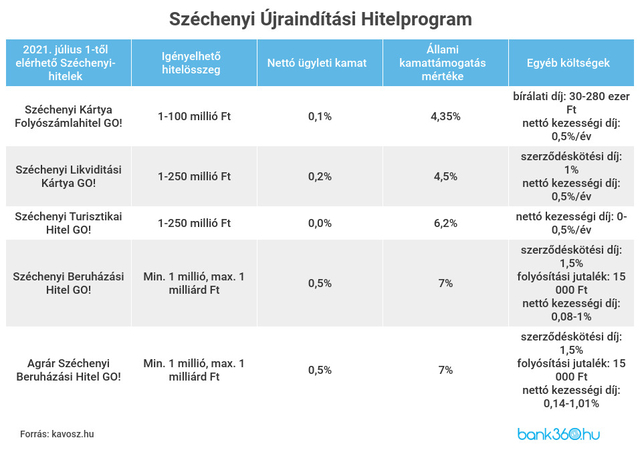

A Széchenyi Kártya Folyószámlahitel GO! elődjéhez hasonlóan szabad felhasználású forrást biztosít a vállalkozásoknak, mely az átmeneti likviditási problémák áthidalásában nyújthat segítséget. Az igényelhető hitelösszeg 1-100 millió forint között van, a futamidő pedig két év. A nettó ügyleti kamat mindössze 0,1 százalék, köszönhetően a kamat- és kezelési költségtámogatásnak. Ezen felül a bírálati díjért kell fizetni, ami a hitelösszegtől függően 30-280 ezer forint között alakul, illetve évente 0,5 százalékos nettó kezességi díjjal kell számolni. Társkártya kibocsátása esetén 4000 forintot kell fizetni darabonként.

A hitelt egy összegben, a szerződés lejártakor kell visszafizetni.

- Széchenyi Likviditási Hitel GO!

A folyószámlahitelhez hasonlóan a likviditási hitel is szabad felhasználású forrást biztosít, forgóeszközök finanszírozásához, de akár hitelkiváltás is megoldható a segítségével. A felvehető hitelösszeg 1-250 millió forint között lehetséges, a futamidő pedig két vagy három év lehet. A nettó ügyleti kamat ennél a konstrukciónál sem sokkal magasabb, 0,2 százalék, a 4,5 százalékos kamattámogatásnak köszönhetően. Ezen felül a szerződéskötési díjat kell megfizetni, ami egyszeri 1 százalék, de semmiképp nem lehet több egymillió forintnál. A hitel törlesztésének megkezdésére a türelmi idő (maximum 9 hónap) lejártát követően kerül sor havi egyenlő összegű törlesztő részletekben.

- Széchenyi Turisztikai Kártya GO!

A koronavírus-járványt különösen megszenvedő turisztikai szektorban tevékenykedő vállalkozások kamatmentes Széchenyi-hitelhez juthatnak hozzá a kiemelkedő állami támogatásnak köszönhetően. A hitel szabad felhasználású, a felvehető hitelösszeg pedig 1-250 millió forint között van. A futamidő egy, kettő vagy három év. A folyószámlahitelhez hasonlóan a törlesztés egy összegben, a szerződés lejáratának napján esedékes.

A kamattámogatás mellett ezzel a konstrukcióval bírálati díjtámogatás és kezelési költségtámogatás is igénybe vehető, ennek köszönhetően ezen közül egyik szolgáltatásért sem kell fizetni. Egyedüliként a Garantiqa Zrt. által biztosított nyújtott készfizető kezességvállalás díját kell megfizetni, de ennek egy részére is elérhető támogatás - így a nettó kezességi díj egy éves futamidő esetén 0,25 százalék/év, két és három éves futamidő esetén pedig 0,5 százalék/év.

- Széchenyi Beruházási Hitel GO!

A Beruházási Hitel GO! a korábbi Széchenyi beruházási hitel folytatása. A kamattámogatott kölcsönből beruházási célok valósíthatók meg, ideértve az ingatlanvásárlást vagy -építést, használt vagy új gépek beszerzését, illetve a beruházásokhoz kapcsolódó forgóeszközök beszerzését - utóbbi legfeljebb a felvett hitelösszeg 20 százalékáig finanszírozható ebből a konstrukcióból. A beruházási hitelből emellett akár részvény, üzletrész vagy egyéb társasági részesedés is vásárolható.

A fentieknél magasabb hitelösszeg érhető el, ha beruházás a célja a vállalkozásnak - a maximálisan igénybe vehető kölcsön 1 milliárd forint, a futamidő pedig legfeljebb 10 év. A beruházási hitel igényléséhez legalább 10 százalékos önerővel kell rendelkeznie a vállalkozásnak. A hitel törlesztésének megkezdésére a türelmi időt (maximum 24 hónap) követően kerül sor. A nettó ügyleti kamat mértéke itt is egy százalék alatt marad, mindössze 0,5 százalék. A nettó kezelési költség a fentiekhez hasonlóan 0 százalék.

A szerződéskötés díja egyszeri 1,5 százalék, de nem több, mint 1,5 millió forint. Ezen felül a folyósítási jutalékot kell kifizetni, ez folyósításonként 15 ezer forint, illetve a kezességi díjjal kell még számolni, melynek a mértéke függ a felvett hitelösszegtől és a futamidőtől is.

- Agrár Széchenyi Beruházási Hitel GO!

A turisztikai vállalkozások számára elérhető hitelhez hasonlóan specifikus az Agrár Széchenyi Beruházási Hitel GO!, amelyet kifejezetten a mezőgazdaságban tevékenykedő vállalkozók érhetnek el. A kölcsön felhasználható forgóeszközök beszerzésére és beruházási célokra is, akár termőföld is vásárolható a segítségével.

A beruházási hitelhez hasonlóan a maximális hitelösszeg 1 milliárd forint, a futamidő pedig akár 10 év is lehet, emellett szintén szükséges rendelkezni a beruházás költségének legalább a 10 százalékával önerőként. A nettó ügyleti kamat ebben az esetben is 0,5 százalék. A hitel törlesztésének megkezdésére a türelmi időt (maximum 24 hónap) követően kerül sor. A szerződéskötés díja egyszeri 1,5 százalék, de nem lehet több, mint 1,5 millió forint. A folyósítási díj folyósításonként ennél a konstrukciónál is 15 ezer forint.

Az átláthatóság kedvéért összefoglaltuk az új Széchenyi-hitelek feltételeit egyetlen táblázatban is:

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.