Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

2019 közepén a lakáshitelek fele olyan változó kamatozású konstrukció volt, amelyek havi törlesztőit a bankok éven belül módosíthatják. Az ilyen hitelek kamata egy referenciamutatóhoz, jellemzően a 3 havi BUBOR hitelkamatlábhoz kötött, ezért ennek változása gyorsan beépülhet a havi törlesztőkbe is. Az elmúlt pár napban – a forintgyengülés közvetett hatásaként – a BUBOR 2016 óta nem látott szintre emelkedett, és jelenleg 0,39 százalékkal magasabb a 2019-es év átlagánál – hívja fel a figyelmet a Bankmonitor.

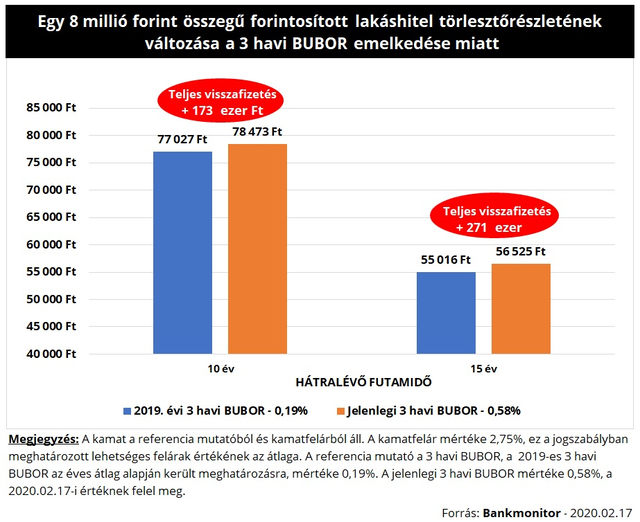

A Budapesti Bankközi Forint Hitelkamatláb (BUBOR) értéke az elmúlt héten jelentősen megemelkedett. (A BUBOR az a kamatszint, amelyen a bankok hitelt adnak egymásnak különböző futamidőkre.) A 3 havi BUBOR például 2020. február 17-én 0,58 százalékra emelkedett, ami háromszorosa a 2019-es átlagos értéknek.

Veszélyben vannak a volt devizahitelesek

A BUBOR értékének változása kihat a változó kamatozású hitelek kamatszintjére. A változó kamatozású hitelek kamatperiódusa – az az időszak, amelyen belül a bank nem módosíthatja egyoldalúan a kamat nagyságát – ugyanis legfeljebb egy év lehet. Ezen hitelek kamata két részből áll: egy referenciamutatóból és egy kamatfelárból. A referenciamutató pedig jellemzően az adott kamatperiódus hosszával megegyező futamidejű BUBOR, emiatt annak változása teljes egészében megjelenik a hitelkamatokban is.

Az MNB decemberi stabilitási jelentése alapján 2019. második negyedévében lakáshitelek 55 százaléka még mindig változó kamatozású volt, ezek jelentős része pedig olyan régi deviza alapú kölcsön, amelyek a forintosítással alakultak át 3 havi BUBOR-hoz kötött kamatozású hitelekké. Az előbbiekből következik, hogy a hitelek több mint felének megemelkedik a törlesztőrészlete, ha a BUBOR a jelenlegi szinten marad. Ez egy átlagos, 3 havi BUBOR-hoz kötött kamatozású, 8 millió forint összegű és 15 év hátralévő futamidejű hitel havi törlesztőjét 1 500 forinttal növelheti, ami miatt összességében 271 ezer forinttal kellene többet visszafizetni a futamidő alatt.

Átmeneti emelkedésről van szó, vagy ez egy változás kezdete?

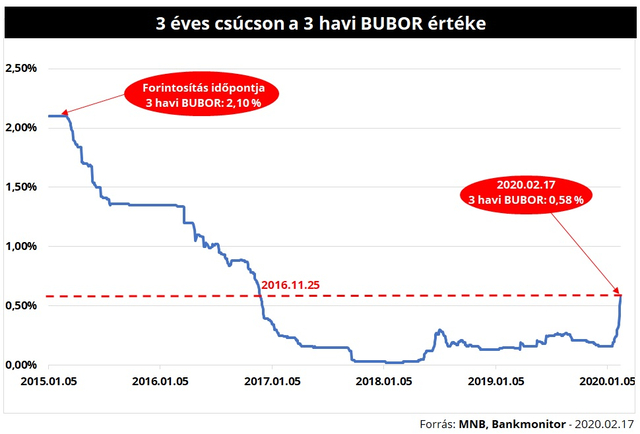

A 3 havi BUBOR a forintosítás időpontjában – vagyis 2015. februárjában – ennél jóval magasabb, 2,10 százalékos értéken állt. Ugyanakkor 2016. novembere óta nem volt ilyen magas szinten, azaz a változás jelentősnek mondható.

Történt néhány kedvezőtlen gazdasági változás:

- A vártnál magasabb, 4,7 százalék volt a 2020. januári infláció

- A forint euróval szembeni árfolyama meghaladta a 340 Ft/EUR szintet

Emiatt az MNB kommunikációja is megváltozott: jelezték, hogy az inflációs cél elérése érdekében hajlandók változtatni eddigi politikájukon. Ennek pedig egyik eleme lehet a kamatemelés, amely lecsapódhat akár a BUBOR további emelkedésében is.

Mit tehet most egy változó kamatozású hitellel rendelkező adós?

Érdemes elgondolkodni a hitelkiváltáson, vagyis a meglévő hitel lecserélésén. Ez azt jelenti, hogy a kamatemelkedésre erősen érzékeny kölcsönt lecseréljük (szaknyelven kiváltjuk) egy hosszabb kamatperiódusú, akár futamidő végéig fix kamatozású hitelre. Ezzel a jelenlegi kedvező szinten több évre fixálható a hitelkamat nagysága.

A 13 bank ajánlatait összehasonlító Bankmonitor Lakáshitel Kalkulátora szerint a jelenleg legnépszerűbb lakáshitelek kamata még érdemben nem változott, ugyanakkor nem érdemes a döntést hosszú ideig halogatni. Ugyanis a 10 éves kamatperiódusú hitelek kamatköltségét bemutató 10 éves BIRS értéke is emelkedett az elmúlt időszakban, emiatt itt is elképzelhető kamatemelés.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

3+1 ok, ami miatt emelkedhetnek a magyar hitelkamatok