Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A fél világ bitcoinlázban ég, ismerőseink fintech-befektetők lettek, közben irigyeik a százszorozódó és ezerszereződő vagyonok valós fedezetének hiányáról tartanak eszmefuttatást. Mi pedig úgy érezhetjük, valamiből kimaradunk. Mielőtt a blockchain, a bányászat, a hash vagy az altcoinok fogalmával megismerkednénk, tisztázzunk valami fontosat és megnyugtatót: nem kell mindezt tudnunk, ahhoz, hogy értsük a bitcoin lényegét!

Tegye fel a kezét, aki tudja, hogy mi az MP3 lényege? Miért sokkal kisebb az MP3 zene, mint egykoron a CD vagy a bakelit? Tömörítve van, oké. De akkor miért nem halkabb vagy darabosabb? Hülye kérdések, de akinek van gyereke, tudja, pontosan ugyanilyen őszinte kíváncsisággal szoktak a gyerekek rácsodálkozni a felnőttek számára magától értetődő dolgokra.

A bitcoinnal kapcsolatban a hétköznapi ember által feltett kérdések ugyanennyire nevetségesek egy makrogazdasági vagy egy informatikai szakembernek. Hol van a fedezet? Ki őrzi a számlákat, ha nem a bank? Miért nem tiltották még be? Megannyi végtelenül ostoba kérdés! Aki a cikk végére ér, az másnaptól maga is megmosolyoghatja ezeket a kérdéseket, még akkor is, ha tegnap még maga is ezeket fogalmazta meg.

Akarja tudni, hogyan működik?

De térjünk vissza az MP3-hoz egy pillanatra! Kell-e tudnom, hogy hogy működik az MP3, ahhoz, hogy zenét töltsek le a netről vagy előfizetést váltsak a Spoitfy-ra, esetleg csengőhangot cseréljek a barátaimmal? Nem kell. Mégis létezik a bizalmunk iránta, és tucatnyi szolgáltatást használunk, mely a digitalizált formában terjesztett zenére épül.

Nem volt ez mindig így! Aki elég idős – akár már 20 is elmúlt!!! – emlékezhet, micsoda botrányokkal indult az MP3 élete, hiszen egy korábban dollármilliárdokat termelő iparág egyeduralmára jelentett kihívást. Már a kazettamásolás is beletrappolt ebbe a világba, de az MP3 – és az akkoriban terjeszkedő internet – már lánctalppal ment neki a kiadók uralmának. Óvatlan anyukákra róttak ki százmilliós büntetéseket egyetlen Britney Spears-album PC-re másolásáért, adattolvajnak bélyegeztek meg komplett egyetemi kollégiumokat. Egyik oldalról a vádak jogosak voltak. Másfelől pedig már nevetséges az egész. Ma már végtelen mennyiségben hallgathatunk zenét, fillérenként fizetünk érte előfizetésünkkel vagy reklámbejátszások végighallgatására áldozott szabadidőnkkel. A zenei kiadók pedig gazdagabbak, mint valaha, hiszen az MP3 forradalma meghozta nekik a költségmentes terjesztést. És eljött a bakelit reneszánsza is: így már mindenki boldog.

Pontosan ez történik éppen a bitcoin esetében is, amelyet a többi kriptovalutával együtt minden második cikk a terrorizmussal és a drogkereskedelemmel hozza összefüggésbe. Holott közismert urbánus legenda, hogy minden amerikai dollár bankjegyen kimutatható a lőpor és/vagy a kokain nyoma. Most szólunk mindenkinek, aki bitcoint készül váltani, hogy valami tiltott tevékenységet folytasson segítségével: ne tegye, mert a közkeletű hiedelemmel ellentétben valójában sokkal könnyebb digitális bűnüldözési technikákkal a nyomára bukkanni, mint ha fekete esőkabátban egy táska bankjeggyel intézné az ügyletet.

Óriási változást fog hozni a bitcoin a világon? Nem. „Akkor miről beszélünk?!” – teheti fel a frusztrált kérdését az olvasó. Fontos azonban pontosítani: nem a bitcoin az izgalmas, hanem a Bitcon lényegét adó Blockchain és az a mód, ahogy az elszámolás történik ebben a rendszerben.

Bár a hétköznapi ember azért irtózik a digitális fizetőeszközöktől, mert nem érti, mi az, valójában a hagyományos pénz működésével sem vagyunk tisztában. A hagyományos pénz is csak egy szolgáltatás, értékek mérésére és kereskedelem megkönnyítése céljából. A hagyományos pénz mögött már nagyon régóta nincs a köznyelvben a bitcoinon folyamatosan számonkért fedezet. A pénzünk értékébe vetett hitet egyetlen dolog tartja fenn: a bizalom. Bízunk abban, ha megkapjuk, tovább fogjuk tudni adni anélkül, hogy közben értékét veszítené. Ez a bizalom tartja fenn azt a status quót is, hogy a bankokban már réges-rég nincs annyi pénz, hogy ha mindenki egyszerre menne a fiókba felvenni, akkor hozzájuthasson. A hitelpénz egy viszonylag stabil és biztonságos rendszer, ráadásul már régóta digitális: hiszen bankkártyával, telefonnal, átutalással már régóta együtt élünk, és ott sem bankjegyek mennek a kábelen – és a levegőben!! – végig, csak jelek.

Hit és bizalom

Miért is más akkor a bitcoin? Valójában a digitális fizetőeszköz elnevezés nem is pontos, hiszen a paypal is digitális meg a bankkártya is. Ezért helyesebb a bitcoint és társait kriptovalutának hívni: ha latinos elnevezésből indulunk ki, akkor „rejtőzködő”, „valami ismeretlen helyen jegyzett” valutának hívjuk. Sehol sincs felírva, de közben mindenhol fel van írva. Ez furcsán hangozhat, de jöjjön egy részletesebb magyarázat: a jelenlegi bankrendszerben a bizalmat központi bankok és a kereskedelmi bankok, meg a kapcsolódó pénzügyi szolgáltatók precizitásába vetett hit adja. Az, hogy bármikor megyek a bankfiókba, meg tudják mondani egy banki főkönyv alapján, mennyi pénzem van náluk. Ha valaki csal, akkor biztosítócégek összedobják a káromat. Ha egy bank tönkremegy, az állam áll helyt. Ezért nem akarom hazavinni a pénzt a párnám alá, hanem nyugodtan alszom, ha a bankban van. Még akkor is, ha az rögtön továbbadja valakinek hitelként. A nyugalmamért díjat fizetek.

Mi van akkor, ha a számlám egyenlegét nem az biztosítja, hogy a helyet, ahol a főkönyv van, métervastag betonfalak őrzik, hanem az, hogy sok-sok mindenkinél le van másolva? A nyilvánosság ereje adja a biztonságomat. Nincs egy hely, amelyet a rabló megtámadhat, hisz ha valakitől el is veszi a főkönyvet, mindenki másnál még ott marad. És mindez tökéletesen automatikus és ingyenes, mint az emilezés. Ha valakivel értéket cserélek és kriptovalutában fizetek neki, akkor a kriptovaluta-felhasználók meghatározottan nagy számú összességénél eltárolódik ennek a tranzakciónak a története digitálisan, egy szotftveres alkalmazás segítségével. Támadhatatlan.

A pénzek, és az azt közvetítő bankrendszer egy egyezményeken alapuló szolgáltatás, amelynek ára van. Persze kamatot is kapunk néha a banktól, de ha magára hagyunk egy kisebb összeget egy bankszámlán, a kapcsolódó díjak hamar mínuszra apasztják. A bankolásnak más költségei vannak. A bankjegyek nyomtatása, a tranzakciós rendszerek fenntartása, a bankrablók elleni védekezés, a szektorban dolgozó megannyi ember bére, irodaházak, rezsik, egyebek. Kontinensek közötti kereskedelmi tranzakciók esetén ezek az összegek akkorák lehetnek, hogy ha valaki óvatlanul kezd nemzetközi árumozgatásba, akkor csupán a kapcsolódó banki költségek elvihetik az árrését is.

Nem csoda, hogy óriási forradalmat tud kiváltani az, ha valaki ezeket a költségeket kisebb-nagyobb mértékben el tudja tüntetni. Márpedig a bitcoin lényegét adó fizetési rendszer erre képes: ingyenes használat, 100%-hoz közeli biztonság, a világ bármely pontján, bármilyen valuta alapján.

A digitalizáció forradalmasította már a zeneipart. Alaposan átrendezte a képi világunkat, a Photoshoppal, a bárhol nézhető filmekkel. Az újságokat nem kell betűszedőknek előkészíteni: PDF-en megy a digitális kép a nyomdába vagy közvetlenül a tabletünkre. Mégsem halt éhen egy filmrendező és egy nyomdász sem.

Nem kell tehát a bankokat sem félteni. Átrendeződik a pénz világa, elmúlnak majd a terrorvádak, demokratizálódnak a pénzügyeink. Ez nem jelenti azt, hogy szakértői leszünk a pénzünknek, bankárokra tehát továbbra is lesz szükség.

A puding próbája, és amire vigyázni kell

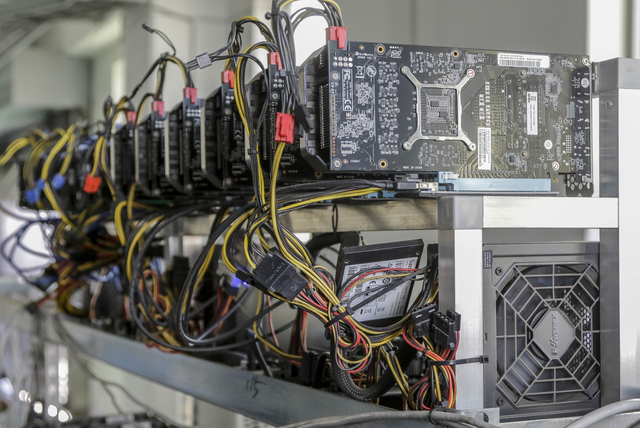

Egyetlen bökkenő van, a pénzmennyiség. Miközben a világot irányítani igyekvő nemzetközi szervezetek és az országok meg népszövetségek jegybankjai a gazdaságba juttatott pénzmennyiséggel befolyást tudnak gyakorolni inflációra, gazdasági növekedésre, befektetési aktivitásra és tartalékolásra, addig a bitcoin esetében ez a ráhatás megszűnik. A bitcoin esetében a pénzmennyiség egy előre meghatározott ütemben bővül. Ezt a folyamatot hívják bányászatnak: az ebben résztvevő számítógépek keletkeztetik a bitcoint. A kitermelt bitcoinok költsége az előállításukra fordított áram és a fizikai gépek amortizációja. A termelési folyamat algoritmusát kitaláló Satoshi Nakamoto – a megannyi eredetmítosszal körüllengett, máig ismeretlen programozó – persze úgy alkotta meg ezt, hogy egyre hosszabb folyamat legyen egy újabb bitcoin létrehozása.

Eközben azonban a bitcoin iránti érdeklődés messze felülmúlta a kínálatot, így szemünk előtt játszódik le a rendszer pudingjának próbája, amiért az egész kísérletet Satoshi elindította: stabilabb lehet-e egy olyan pénzügyi rendszer, melyben a pénz bővülési üteme a felhasználóinak mennyiségéhez és a benne résztvevő bányászok aktivitásához kötött és nem jegybankárok kénye-kedve szerint változik a mennyisége és ezáltal árfolyama? Úgy fest, hogy ezt a buborékot és az azt feltétlenül követő pánikot meg kell éljük ahhoz, hogy a rendszer ismertsége elérje azt a kritikus népszerűséget, hogy újszerűségét már ne lehessen csupán azzal elintézni, hogy „nincs mögötte fedezet”, használói pedig terroristák és drogárusok.

A blokklánc és a nyílt főkönyv elve azonban olyan innováció lesz a pénzügyeinkben, mint az MP3 a zeneiparban, bátran mondják el minden ismerősüknek, és ne kapcsoljanak el!

A cikk szerzője Juhász Péter fintech-kommunikációs szakértő

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.