Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Ma, amikor a kockázatmentesen elérhető hozam 0,5-2 százalék környékén van, érdemes minden lehetőséget megragadni, amivel némi költséget meg lehet spórolni.

Ebbe a körbe tartozik az alacsonyabb díjterhelésű befektetés, értékpapírszámla kiválasztása, ugyanakkor az adózási szempontok mellett sem lehet szó nélkül elmenni. A Bankmonitor.hu összegyűjtötte a leggyakoribb befektetések adózási tudnivalóit, illetve azokat a megoldásokat is, amelyekkel megúszható az adófizetési kötelezettség.

Hogyan adózunk a megtakarítás után?

Amikor a különböző befektetések által elérhető hozamról beszélünk, nagyon sokszor elfeledkezünk az adóról, pedig a mai alacsony hozamok mellett nagyon sokat számít az is, hogy mennyi adót szükséges fizetnünk (amellett, hogy mekkora költségekkel jár a befektetés).

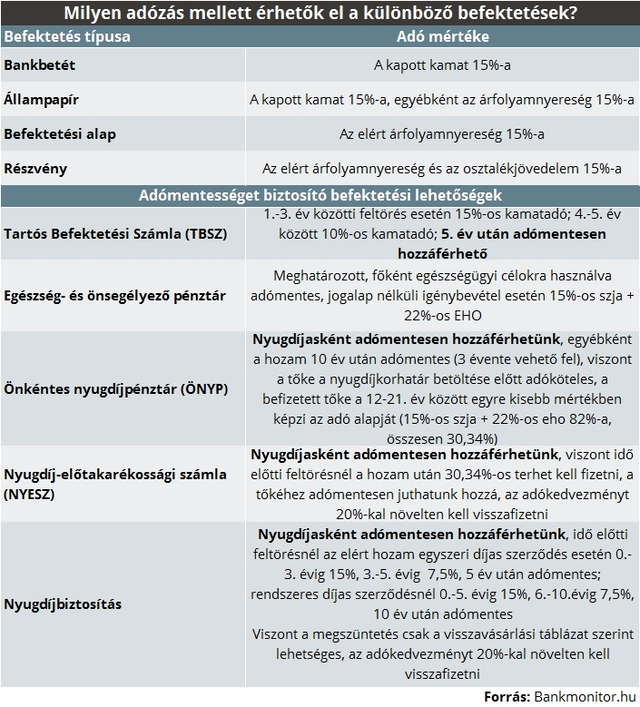

Az év elejétől szerencsére a nyereséget esetenként terhelő egészségügyi hozzájárulástól (EHO-tól) megszabadultunk, így a lakosság körében legnépszerűbb befektetések esetén maradt a kamatjövedelem, illetve a hozam után fizetendő 15 százalékos adó. Természetesen ebbe a körbe tartoznak a bankbetétek, a lakossági állampapírok és a befektetési alapok egyaránt. Az adó alapját minden esetben az elért jövedelem (kamat, árfolyam-különbözet) jelenti, tehát erre számoljuk a 15 százalékos terhet.

Nincs ez másként egy tőzsdei részvénybefektetés esetében sem, attól eltekintve, hogy ha osztalékot fizető értékpapírunk (részvényünk) van, akkor az osztalékjövedelem után is szükséges megfizetni a 15 százalékos jövedelemadót.

Ugyanakkor jelenleg, ha hosszabb távú megtakarítási céljaink vannak, több olyan lehetőséget is elérünk, amivel csökkenteni tudjuk az adófizetést, de adott esetben meg is spórolhatjuk azt.

Befektetések adózás nélkül

Bármi legyen is, mindenképp érdemes lehet megismerkednünk a Tartós Befektetési Számla (TBSZ) működésével, amely alapvetően 5 éves megtakarítási lehetőséget jelent (a gyűjtőévvel együtt 6 év). Nagy előny, hogy amennyiben ilyen számára helyezzük el a pénzt, 3 év után a 15 százalékos kamatadó helyett csak 10 százalékot kell fizetnünk. Azonban, ha az 5. év végét is kivárjuk, már teljes adómentességet tudunk elérni, tehát a befektetésen elért hozam a miénk lehet.

Ugyanakkor a különböző nyugdíjcélú megtakarításokkal is adóelőnyt érhetünk el, ráadásul itt a befizetéseink után még (150 ezer forintos összesített értékhatárig) 20 százalékos adójóváírást is igénybe tudunk venni. Mindhárom megtakarítási forma közös jellemzője, hogy teljesen adómentes hozzáférést csak nyugdíjas korban biztosítanak, így a korai pénzkivételt mindegyik konstrukció bünteti valamilyen módon. Tehát akkor érdemes ezeket a befektetési lehetőségeket választani, ha hosszú távon gondolkodunk, és nyugdíjra szeretnénk takarékoskodni.

A nyugdíjcélú megtakarítások közül talán a legismertebbek az önkéntes nyugdíjpénztárak (ÖNYP). Ezeknél a 10 éves várakozási időt mindenképpen ki kell várni, viszont ezután már a hozamok adómentesek, azonban a megtakarítás tőkerésze még adóköteles (15 százalékos SZJA + 22 százalékos EHO 82 százalékát kell figyelembe venni). A tőke esetében (ami az adóvisszatérítést is tartalmazza) úgy működik az adózás, hogy minden befizetést külön vesznek figyelembe. A befizetés beérkezése utáni 11.-20. évben fokozatosan csökken az adóalap, és a 21. évtől válik adómentessé az összeg.

A nyugdíjbiztosítás is a legtöbb ember számára ismerősen cseng, viszont a pontos működésével már kevesen vannak tisztában. Ennél a megtakarítási formánál hozzáférünk nyugdíjas korunk előtt is a megtakarításhoz, úgy, hogy az eltelt évek függvényében változik az adóterhelés a befektetés által elért hozamnál. Viszont a korai pénzkivétel esetén nem kapjuk meg a befektetés teljes értékét, ugyanis a visszavásárlási táblázatban meghatározott érték a mérvadó. Nem véletlenül hívják fel a biztosítók is a figyelmet, hogy az idő előtti felvétel minden esetben veszteséggel jár.

A nyugdíj-előtakarékossági számla (NYESZ) talán a legkevésbé ismert megoldás, mert ez esetben fontos, hogy eligazodjunk a befektetések világában, mert mi választjuk meg, miben legyen a pénz. Tulajdonképpen egy speciális értékpapírszámláról van szó, amelynek nagy előnye, hogy a költségek és a hozzáférhetőség szempontjából is kedvezőnek számít. Már idő előtti felvétel esetén is adómentesen juthatunk a számlán lévő tőkéhez, viszont a hozam még ekkor is adózik 30,34%-os teherrel (a 15 százalékos szja + a 22 százalékos eho 82 százalékát kell figyelembe venni).

A nyugdíjra való felkészülés mellett az egészségügyi kiadásokra és egyéb élethelyzetekre is létezik kedvezményes adózást biztosító megtakarítás. Ezt az egészség- és önsegélyező pénztárak szolgáltatásai teszik lehetővé, azonban míg előbbiek elsődlegesen egészségügyi célú felhasználást szolgálnak, addig az utóbbiak szélesebb körű felhasználást biztosítanak. Közös jellemzőjük, hogy a 20 százalékos adójóváíráson kívül, amennyiben vállaljuk, hogy 2 évig nem nyúlunk a pénzünkhöz, további 10 százalékos támogatást is kapunk. Egyéb esetben a pénztárak által kínált szolgáltatáshoz a 180 napos várakozási idő elteltével juthatunk, és a befizetések által elért hozamhoz adómentesen jutunk hozzá.

A következő kalkulátorral ellenőrizheti, hogy mekkora nyugdíj-kiegészítésre számíthat nyugdíjas korában!

* * * Már teljesen ingyenes bankszámlák is elérhetőek

Sokan fizetnek éves szinten több tízezer forintot csak azért, mert van saját bankszámlájuk. Azonban léteznek már teljesen ingyenes számlacsomagok is! A Bankmonitor bankszámla kalkulátora – a bankolási szokásai alapján - mindenkinek személyre szabottan megmutatja az elérhető legkedvezőbb ajánlatokat.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.