Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Bár jelentősen csökkentek a lakáshitelkamatok az elmúlt években, de például egy német ügyfél átszámítva még mindig 20 ezer forinttal alacsonyabb havi törlesztővel kap kölcsönt.

A Bankmonitor azt vizsgálta meg, hogy a jövedelem arányában mekkora terhet jelent az embereknek a hitelfelvétel. A számítások szerint egy átlag magyar a nettó keresetének 26 százalékát fordítja hiteltörlesztésre, a legalacsonyabb jövedelműeknél ez az arány jóval magasabb, 50 százalék is lehet.

Mennyit is fordít egy átlag magyar lakos hiteltörlesztésre?

A korábbiakban már foglalkoztunk azzal, hogy nemzetközi viszonylatban milyen kamatok mellett juthatnánk lakáshitelhez. Arra az eredményre jutottunk, hogy például egy német ügyfélnek havi 20 ezer forinttal alacsonyabb törlesztőt kell fizetnie, de még egy cseh polgár is jóval jobban jár a lakáshitel felvételekor, mint mi.

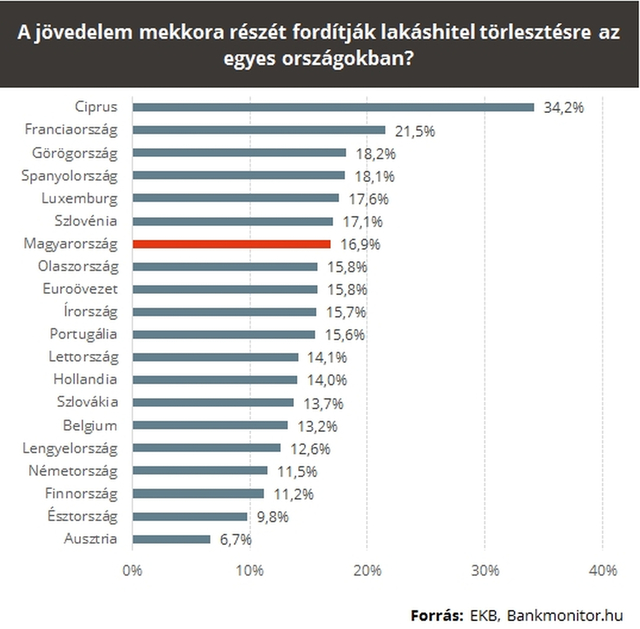

Most annak jártunk utána, hogy az egyes országokban a jövedelmük arányában mekkora törlesztőrészletet fizetnek az emberek a lakáshitelük után. Ehhez az ún. jövedelemarányos törlesztőrészlet-mutató (JTM) volt a segítségünkre, melyet az egyes európai országok tekintetében néztünk meg.

Egy átlagos jövedelmű magyar, akinek hitele van, jövedelmének nagyjából 17 százalékát fordítja hiteltörlesztésre, így az európai átlaghoz képest nem mondható olyan rossznak a helyezésünk. Csakhogy a feltüntetett szám a bruttó jövedelemre vonatkozik, és a 2014-es állapotot tükrözi. Így ha a 2014-es átlagos bruttó jövedelemmel számolunk, ami 238 ezer forint volt, azt lehet mondani, hogy átlagosan 40 ezer forintot fordítottak az emberek hiteltörlesztésre. Ha viszont nettó jövedelemmel számolunk, a hiteltörlesztési teher máris a jövedelem 26 százalékára ugrik, ami már igen magasnak számít.

A legkevesebbet keresőkre hárul a legnagyobb teher

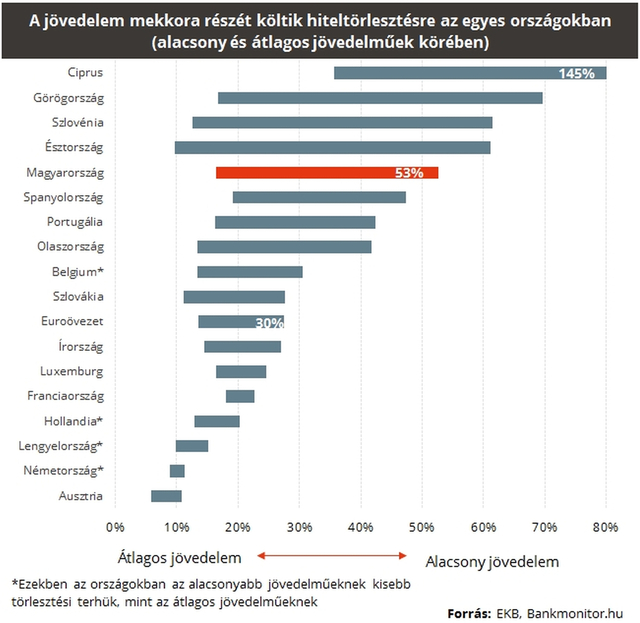

Az átlag ugyan sok érdekességet megmutathat, mégis torzít, ezért azt is megnéztük,, hogy egy átlagos és alacsony keresettel rendelkező egyén esetében mekkora teher a hiteltörlesztés. Így vizsgálva Magyarország helyzete már sokkal rosszabbnak bizonyul, mint a fenti ábrán, hiszen azt látjuk, hogy pontosan az alacsony keresetűek fordítják jövedelmük legnagyobb részét hiteltörlesztésre. Jövedelmük akár több mint 50 százaléka is a törlesztést szolgálhatja, de ha itt is a nettó jövedelmekből indulunk ki, a teher a kereset csaknem háromnegyedére is rúghat.

Ezzel szemben például az euróövezeti átlag sokkal kedvezőbb képet mutat, hiszen itt a legalacsonyabb keresetűeknél a jövedelem 30 százaléka a hiteltörlesztési teher.

Azt is hozzá kell tenni, hogy mivel az adatok 2014-re vonatkoznak a hazánkban tapasztalt magas számban a devizahitelek hatása is megmutatkozik, hiszen sokaknak többszörösére emelkedett a törlesztője a 2011-es évet követően. Viszont 2014-hez képest a devizahitelek forintosítása és a banki elszámoltatás eredményeképpen ma már lényegesen jobb helyzetben lehetnek, valamint a kamatcsökkenés hatására is mérséklődtek a hitelterheik.

Lakásvásárlásban gondolkodik és a legkedvezőbb feltételű hitelt szeretné felvenni? Használja a következő kalkulátort, és találja meg a leginkább megfelelő banki ajánlatot!

Az adósságfék véd a túlzott teher vállalásától

A 2015-ben életbe lépett jegybanki szabályozás is segíti már a hitelfelvevőket abban, hogy a jövedelmük arányában ne terhelje őket túlságosan nagy törlesztőrészlet. A szabályozás úgy szól, hogy havi 400 ezer forintos jövedelemszintig maximum a havi bér 50 százalékát érheti el a törlesztő, efelett pedig legfeljebb 60 százalékot. Így eleve nem is lehetséges ma már az alacsony keresetűek esetében jellemző akár 70 százalékot is elérő arány.

Ugyanakkor a bankok ennél a legtöbb esetben szigorúbb feltételeket szoktak meghatározni, és nem engedik, hogy a jövedelem 35-40 százalékát meghaladja a törlesztési teher. Ez a túlzott eladósodottságtól védi azokat, akiknek a keresetük alacsony, így nagyon nem mindegy, hogy a jövedelem mekkora része megy a törlesztőrészletre.

A devizahitelekkel kapcsolatos mizéria is bebizonyította, hogy lehetnek rendkívüli események, amelyek felboríthatják az előzetes számításokat. Ne feledjük, a kamatok idővel nőni fognak, ami az elsőre olcsónak tűnő hiteleket is megdrágítja.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.