Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Sokan nem értik, mi történt valójában, most egy átlagos hitellel megmutatjuk. Az árfolyamgátasok terhelése egyenletesebb, de a kifizetett összegben csak minimálisat nyertek.

Az árfolyamgátba összesen 170 ezer jelzáloghiteles lépett be, és most a banki visszatérítés és forintosítás után többségük nagyon nem érti, mi is történt vele. A legkomolyabb fejtörőt az okozza, hogy a törlesztőrészlet emelkedni fog az árfolyamgátba belépést követő ötödik évtől. Akkor most rosszul jártak az árfolyamgátasok? Sokkal jobb lett volna, ha be sem lépnek?

Ezért emelkedik a törlesztő

Ahogy arra a Bankmonitor.hu elemzése rámutat, az árfolyamgát intézménye azt a célt szolgálta, hogy a durván elszaladt svájcifrank-árfolyam helyett egy mérsékeltebb (180 forintos) árfolyamszinten törleszthessen az adós 5 éven keresztül. A kedvezményes és a piaci árfolyam közötti különbség egyik felét (kamatokra eső részét) a bank és a kormányzat átvállalta, míg másik fele (a tőketörlesztésre eső rész) egy speciális számlára került, amelynek törlesztését később (5 év eltelte után) kell megkezdeni.

Az árfolyamgátas adós most visszakapott egy bizonyos összeget a bankjától, de a törlesztőrészlete 2-3 év múlva mégis növekedni fog. Ez az alábbi okok miatt van így:

Az árfolyamgátba történt belépés óta jelentősen kevesebbet fizetett, mintha nem lépett volna be.

A törlesztőrészlete nem csökkent most, hiszen a forintosítás és banki elszámolás utáni (normál hitelesek) átlagos törlesztőcsökkenése 20-25 százalék, ami kevesebb, mint az általa az 5 év alatt igénybe vett kedvezmény mértéke.

Az árfolyamgát kifutásakor azért növekedik a teher, mert öt év alatt mesterségesen alacsony szinten volt a törlesztőrészlete, és ha ezen a szinten maradna, akkor a hitel futamidejének végén egész egyszerűen nem csökkenhetne nullára a tartozása.

Az árfolyamgát egyenletesebb terhelést nyújt, de nem ad nagy könnyítést

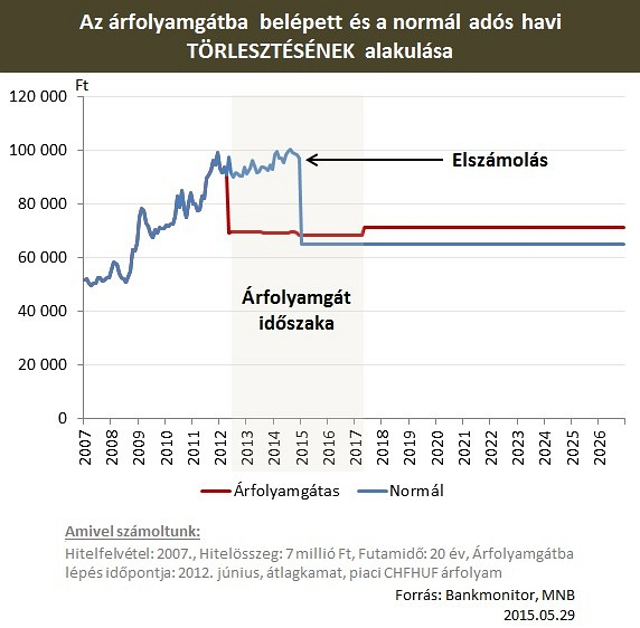

Az alábbiakban egy tipikus, 2007-ben felvett, 7 millió forint összegű, 20 éves lakáshitel törlesztőrészletének alakulását vizsgáljuk árfolyamgátba belépéssel (2012 közepén), illetve belépés nélkül.

Ki járt jobban?

A grafikonon látható, hogy az árfolyamgátba belépett adósok havi kiadásai lényegesen kiegyensúlyozottabban alakulnak. Első ránézésre azonban nem feltétlenül meghatározható, hogy melyik adós törleszt összességében kevesebbet. Ahogy azonban az alábbi táblázatunkban látható, az átlagos árfolyamgátas ügyfél egészen minimálisan jár csak jobban. A valós előny nem is ebből az 1 százalék alatti különbségből származik, hanem a 2012 és 2015 közötti alacsonyabb, kevésbé megterhelő havi törlesztőrészletekből, hiszen ezzel szemben a futamidő második felében kifizetendő havi többlet mérsékelt áldozatnak tekinthető.

Ha megértette a banki elszámolást, érdemes egy kicsit a jövőre fókuszálnia. A bankpiacon ma számtalan kedvező ajánlatot találhat hitelének kiváltására, amelyet 60 napon keresztül (a legtöbbek számára június végéig) ingyenesen lehet megtenni. A tét nem kicsi, még egy átlagos hitelen is akár több százezer forint megtakarítást lehet elérni a hátralévő futamidő alatt. A Bankmonitor.hu készített egy kalkulátort, amellyel ellenőrizheti, van-e az ön számára kedvezőbb hitel a jelenleginél:

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.