Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Legyen magyar a bankok fele! - ezzel az ötlettel állt elő a magyar miniszterelnök kedden. A bankrendszer tulajdonosi szerkezete, és az ehhez szükséges pénz alapján azonban ez a terv még erősen a vágy kategóriája alá esik. Amellett, hogy teljesen értelmetlen.

Meglepő ötlettel állt ma elő Orbán Viktor: a kormány azt akarja elérni, hogy a magyar bankrendszer fele magyar kézben legyen. Azt nem mondta, pontosan mire gondolt (darabszámra, mérlegfőösszegre, eszközállományra), és azt sem, hogyan vinné ezt keresztül. Akárhogy csinálná azonban, a bankrendszer tulajdonosi szerkezete alapján lesz mit ledolgoznia a hazai tulajdonú bankoknak.

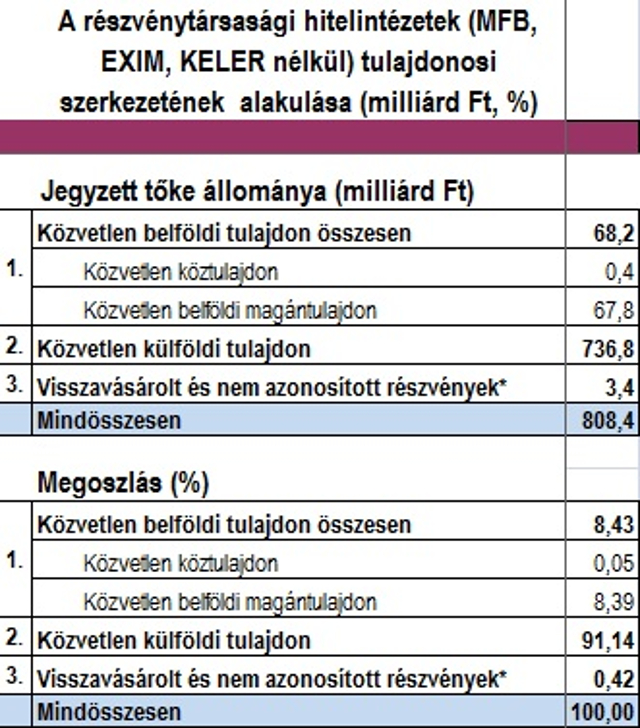

A PSZÁF adatai szerint a részvénytársasági formában működő pénzintézetek jegyzett tőkéje alapján ugyanis a bankrendszer 8,43 százalékát teszi ki a magyar tulajdon, és 91,14 százalék a közvetlen külföldi tulajdon. Ebben nincsenek benne az állami pénzintézetek, mint az MFB, az Exim és a Keler, benne vannak viszont az államnál lévő banki részvénypakkok (ez azonban legfeljebb pár tized százalékot javítana az arányon).

A fióktelepek is külföldiek

Az összképhez még hozzátartozik, hogy jó néhány bank fiókteleppé alakult a 2008-as válságot követően. Ők kivétel nélkül külföldi tulajdonúak. Fióktelepként működik például az Axa, a BNP Paribas, a Citibank, a Deutsche Bank, a Cofidis, az ING Bank és az Oberbank.

A legutóbbi időszakban a Credit Agricole (2012. február) jelentette be, hogy megszünteti magyarországi tevékenységét, korábban az HSBC (2009), a Credigen (2010) és a Hypo (2010) kommunikált hasonló döntést – írta a PSZÁF első negyedéves kockázati jelentésében.

Kicsik a magyar bankok

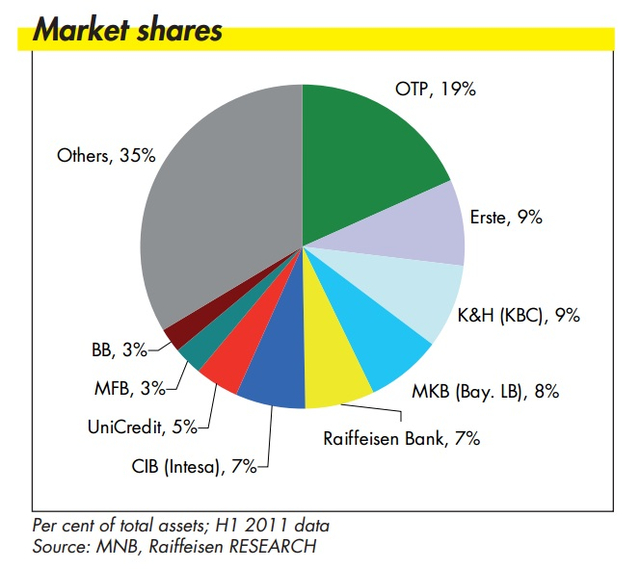

A részvénytársasági formában működő hitelintézeteknél magyar többségi tulajdont nem sok banknál, és főleg a kicsiknél találunk. Az elterjedt vélekedés ellenére az OTP például nem ebben, hanem a külföldi többségű bankok között szerepel. A pénzintézet tavaly év végi adatai szerint a külföldi tulajdon 62,5 százalék, a magyar pedig alig több mint 30 százalék.

Ezen kívül van még néhány kisebb magyar többségű bank. A Portfolio.hu gyűjtése szerint ilyen a DRB Bank, FHB Bank, Gránit Bank, Kinizsi Bank, MagNet Bank, Mohácsi Takarékbank, Pannon Takarékbank, Széchenyi Bank, Takarékbank.

Ők a piaci aktivitást tekintve tulajdonképpen nincsenek is rajta a térképen:

Érthetetlen Orbán ötlete

A részvénytársasági formában működő bankok és a fióktelepek mellett a pénzügyi intézmények közé tartoznak a majdnem teljes egészében magyar tulajdonú szövetkezetek is (jegyzett tőkéjük szerint 99,4 százalékos a hazai tulajdon aránya). Elképzelhető, hogy a miniszterelnök azt szeretné, ez a szektor nőjön fel a nagy külföldi bankok szintjére. Ez azt jelentené, hogy a takarékszövetkezetek jelentős mennyiségű hitelt helyeznének ki a gazdaságba, így növelve a mérlegfőösszeg és az eszközök szerinti piaci részesedésüket. Ez a bankszektor ismerői szerint sok ezer milliárd forint hitel kihelyezését jelentené, ami a jelenlegi helyzetben, gyakorlatilag elképzelhetetlen. A vállalati hitelállomány ugyanis 2008 óta megállás nélkül csökken.

Márpedig vállalati hitelezés nélkül nincs gazdasági növekedés sem, és Magyarországon most ez történik. 2008 októberéhez képest 20 százalékot zsugorodott a vállalati hitelállomány. Ezzel szemben a többi országban 2010-től újra elindult a vállalati hitelállomány növekedése. Ez komoly növekedési áldozattal jár: ha 1 százalékkal visszaesik a vállalati hitelállomány, az a GDP-t 0,1-0,2 százalékkal csökkenti a Magyar Nemzeti Bank becslése szerint. Leegyszerűsítve ez azt jelenti, hogy ha nem zsugorodna 2008 óta a vállalati hitelállomány a GDP most legalább két százalékkal több lehetne. Vagyis nagyjából 600 milliárd forinttal gazdagabb lenne az ország.

Ez ugyanakkor felvet egy másik fontos szempontot is, amiért Orbán tervét nem nagyon értik a bankrendszer működésének ismerői: a GDP-hez való hozzájárulás felől nézve teljesen mindegy, hogy magyar vagy külföldi tulajdonú az a bank, amely hitelt ad egy vállalatnak. Az már fontosabb lenne, hogy külföldi forrrások helyett belföldi megtakarításokat helyezzenek ki a pénzintézetek, de ebben megint csak nem számítana, milyen bank utalná a pénzt a vállalkozásnak. Sokkal inkább az, hogy a vállalkozás ki tudja termelni a hitel költségét.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.