Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Az állam bugyellárisa belülről: így finanszírozzák Magyarországot

Sok szó esik mostanában Magyarország finanszírozásáról, az Államadósság Kezelő Központ (ÁKK) és a Magyar Nemzeti Bank szerepéről, a kötvénykibocsátásokról, a hozamokról stb. Arról azonban szinte egyáltalán nem beszélnek, valójában hogyan is történik az ország finanszírozása. Tajti Imre, az ING Befektetési Alapkezelő Zrt. kötvényportfolió-menedzsere cikkében bepillantást enged a kulisszatitkokba.

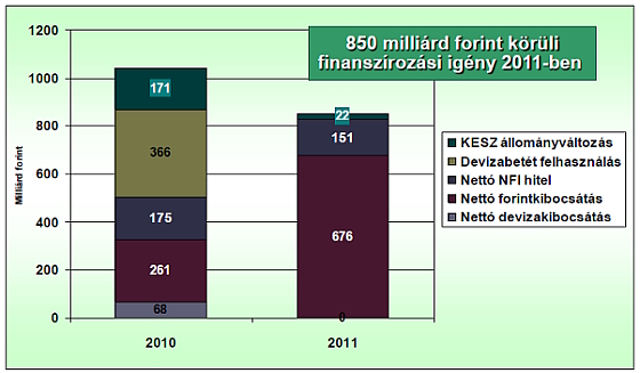

A minap került nyilvánosságra az állam 2011-es finanszírozási terve. A jövő évi 3 százalékos hiánycélnak megfelelően 849 milliárd forint forrást kell az államháztartásnak 2011-ben bevonni. A terv alapján a hiányt az ÁKK elsősorban a hazai kötvénypiacról kívánja finanszírozni, a nemzetközi piacon csak a 4 milliárd eurós lejáró állomány megújítása történne meg.

Az ÁKK a 2011-es finanszírozási tervben a devizapiaci lejáratok között szerepelteti az EU-hitel lejáratát, aminek alapján a hivatalos közlemény szerint a nettó kibocsátás nulla. Véleményünk szerint ennél indokoltabb ezt a tételt a hitelek között nyilvántartani, mivel a nemzetközi intézményekkel szembeni törlesztések, lehívások alapvetően nem tekinthetők piaci finanszírozásnak. Ennek alapján a devizapiaci nettó kibocsátás 560 milliárd forint lesz 2011-ben, a forintkötvénypiacon 531 milliárd, a forintpiacon összesen 677 milliárd forint. A kincstári egységes számla (KESZ) egyenlege 22 milliárd forinttal csökkenne, míg a devizabetétek állománya 700 milliárd forintról 840 milliárdra növekedne (2,5 milliárd euróról 3 milliárdra) alapvetően a hazai bankoknak nyújtott IMF hitel törlesztéseként. A nemzetközi hitelekből 409 milliárd forintot fizetne vissza az állam.

Kibicsátások

*Az EU lejáró hitelei a hitelek között feltüntetve Forrás: ÁKK, ING befektetési alapkezelő |

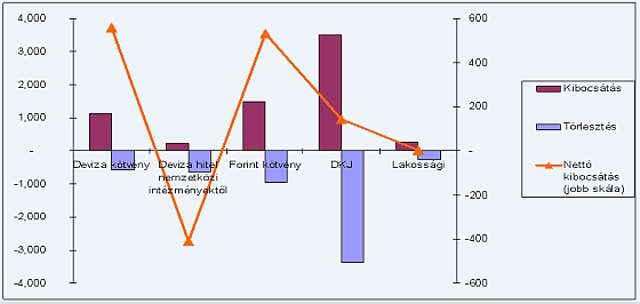

Az alábbi ábrán jól látszik, hogy a lehívott EU/IMF-hitellel leginkább a forintfinanszírozás mértékét csökkentette az állam 2008-2010-ben. A devizakötvények kibocsátása ebben az időszakban megfelelt a lejáratoknak, az állomány nem csökkent. Ezzel szemben az ÁKK nagymértékű visszavásárlásai, csökkentett kibocsátásai jelentősen mérsékelték a magyar államkötvények és DKJ-k mennyiségét.

Mivel a devizahitelek egyrészt alapvetően forintfinanszírozást váltottak ki, másrészt a magyar hozamszinteken történő finanszírozás sokkal kedvezőbb a devizakötvénynél, ezért célszerűbbnek tűnik a hazai piacon bevonni a pótlólagos forrásokat, amennyiben a jegybanki tartalékpolitika és a hazai kötvénypiaci kereslet ezt lehetővé teszi.

A forintkötvények és devizakötvények tényleges kamatterhe közötti összevetés nem magától értetődő. Alapvetően két eset lehetséges: az egyikben feltételezzük, hogy a kapott devizát az állam leváltja, a másikban pedig nem. Az első esetben nemzetgazdasági szinten kell, hogy megtörténjen a konverzió. Ez lényegében azt jelenti, hogy a kötvénykibocsátásból kapott összeget a jegybank devizapiaci intervenció esetében leváltja. Ekkor az állam kamatterhe megegyezik a kötvény kibocsátáskori hozamával (általában ez közel van a kötvény kuponjához), és emellett futja a kibocsátáskori és a lejárat közötti árfolyamkülönbség kockázatára is. Amennyiben a forint erősödik ebben az időszakban, az állam nyer, ha viszont gyengül, az állam tényleges költsége növekszik.

Mivel egyrészt a jegybanki intervenció mértékét alapvetően a jegybank határozza meg, másrészt a devizapiaci kibocsátások mértékének fő célja a jegybanki tartalék növelése és/vagy szinten tartása (a múltban a jegybank tett javaslatot arra, hogy mennyi devizakötvény kibocsátása kívánatos a tartalékok szempontjából) ezért sokkal valószínűbb, hogy a kötvénykibocsátásokat a jegybank nem váltja le, hanem azok a tartalékokba kerülnek.

Ebben az esetben a kibocsátott devizakötvényt az állam csak a jegybanknál váltja le, ami növeli a jegybanki tartalékok szintjét és növeli a gazdaságban lévő pénz mennyiségét – a jegybank lényegében forintot teremt deviza ellenében. A megnövelt pénzmennyiséget a jegybank sterilizálja, amire fizeti a MNB alapkamat mértékét. Ennek a költségét szokták sterilizációs költségnek is nevezni, ami nagyobb tartalék esetében magasabb. A sterilizációs költség az MNB eredményét rontja, amit a törvényi szabályozás szerint utólag konszolidálni kell az államháztartásba, így a sterilizációs költség később, de mindenképpen terheli a büdzsét.

Összefoglalva mit jelent ez? A kibocsátott devizakötvényre kamatot fizet az állam, ami növeli a tartalékok nagyságát. A tartalékok befektetésein az MNB hozamot ér el, ugyanakkor megnövekszik a forint pénzmennyiség a kötvény értékével, amire az MNB alapkamatot fizet. Ezek alapján a devizakötvény tényleges kamatterhe = MNB alapkamat plusz a devizakötvény kamata mínusz a tartalékokon elért hozam.

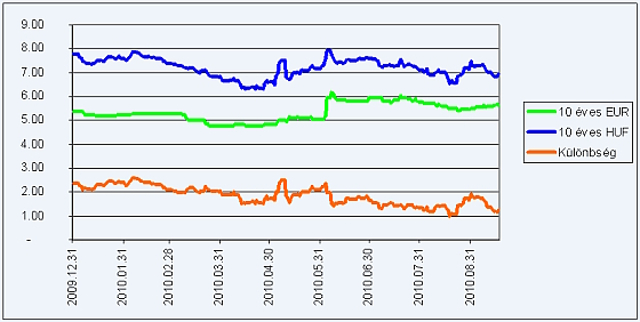

A tartalékokat alapvetően rövid lejáratú, 2-3 éves biztonságos állampapírokba fektetik. Ezek hozamszintje 1-1,5 százalék között van jelenleg. Tekintve, hogy az MNB alapkamat jelenleg 5,25 százalék, a 10 éves euró kötvényünk 5,75 százalékos eurós hozamszintje 9,5-10 százalékos tényleges kamattehernek felel meg, szemben a 10 éves forint kötvény 7 százalékos tényleges költségével.

Végig kell tehát gondolni, hogy meddig célszerű a nemzetközi kibocsátásokat erőltetni, hiszen a forint forrásgyűjtés sokkal kedvezőbb forrásbevonási költséggel történhet. Amennyiben az állam csak 2 milliárd eurós kötvénykibocsátással tervezne és a forint (DKJ+kötvény) piacon finanszírozná az EU hitel lejáratát, a költségvetés hozzávetőleg évente 16,8 milliárd forintot spórolna, ami 10 éves lejárat mellett 168 milliárd forintos megtakarítást jelent.

Az egyik ok a jegybank tartalékpolitikája lehet, miszerint nem kívánatos a nemzetközi tartalékok jelenlegi szintjének csökkenése. Ezt a jelen helyzetben nem gondoljuk akadálynak, hiszen az ÁKK devizabetétje felett az állam rendelkezik, így legalább annak mértékéig csökkenthető lenne a tartalék. Az állam megtehetné, hogy a devizabetétből törleszti az EU hitelt és megnövelt forintkibocsátásokkal a KESZ számlán tartja a 3 milliárd eurónak megfelelő biztonsági tartalékot forintban.

A másik ok lehet, hogy az ÁKK valószínűleg könnyebben megvalósíthatónak tartja a nemzetközi piacokon ekkora mennyiségű forrás bevonását, mert a hazai kötvénypiacot sérülékenyebbnek érzi. Egy 2 milliárd eurós kötvénykibocsátás megfelelő piaci hangulatban valószínűleg nem okozhat problémát és várhatóan erre lesz 2 jó alkalom az év során. Véleményünk szerint az elmúlt időszak trendje alapján a helyi piacokra nagyobb a külföldi befektetők érdeklődése, a magyar hozamok szépen csökkentek, míg az eurós papírjaink hozama emelkedett. Ráadásul történt ez úgy, hogy idén csak januárban bocsátott ki az ÁKK devizakötvényt, folyamatos forintkibocsátások mellett. Egy esetleges leminősítés is sokkal negatívabban érintheti a devizás papírjaink hozamait is az eltérő befektetői kör miatt. A 3 százalékosos finanszírozási előny is a forintkibocsátások mellett van.

Úgy gondoljuk, kissé bátortalan a hazai kötvényekre jövő évre meghirdetett 1485 milliárdos terv, az idén várható 1653 milliárd forintnyi kibocsátást figyelembe véve. A nemzetközi piacok ekkora mennyiséggel való terhelése könnyen lehet, hogy jobban megemeli a hozamszinteket, mint a forintpiacon, és emellett a jelenlegi környezetben jelentősen drágább is. A magyar állam még soha nem jelent meg a devizakötvények piacán 4 milliárd eurós kínálattal, a 2010-ben fokozatosan emelkedő eurós hozamszintek inkább a vételi érdeklődés lanyhulását jelzik. Elképzelhető, hogy a kívánt mennyiségű forrás bevonása könnyedén megvalósítható lesz, de ez bizonytalan, és kérdés, végül milyen árat fizet érte az állam.

Ugyanakkor az új, rugalmas forintpiaci aukciós rend jól alkalmazkodik a kereslet ingadozásaihoz. Az ÁKK idén jól reagált az élénkülő keresletre, növelte a nettó kibocsátást, és emellett javította a lejárati profilt a meghirdetett csereaukciókon keresztül, javítva mindezzel az állam finanszírozási helyzetét. Arra számítunk 2011-ben is, hogy az ÁKK nem fog ragaszkodni szigorúan a kibocsátási tervhez, és jelentősen növelni fogja a forintfinanszírozás mennyiségét, amennyiben erre lehetőség kínálkozik és a jegybanki tartalékpolitikával is összeegyeztethető. Ezzel nemcsak évi tízmilliárdokat spórolhat az országnak, hanem javítja az ország finanszírozásának devizakockázatát is, ami a piac és a hitelminősítők szemében is fontos tényező.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

ÁKK: 2012-ig gondtalanul megújítható a magyar államadósság

Erős kereslet mellett csökkent a 12 hónapos kincstárjegy hozama

Vitték a magyar államkötvényt, mint a cukrot

Az ÁKK 118,6 milliárd forint nettó kibocsátást tervez az ősszel