Vállalkozás

Beszakadt a fogyasztási hitelezés Oroszországban

Szigorítottak azon, hogy az oroszok mennyi hitelt vehetnek fel.

Szigorítottak azon, hogy az oroszok mennyi hitelt vehetnek fel.

Korán jött a Mikulás a banki ügyfeleknek, akik olyat láthatnak a hitelfeltételek hó eleji változtatásakor, amire utoljára tavaly volt példa. Elmaradt a megszokottá vált kamatemelési hullám, két nagybank pedig már csökkentette is a kölcsönei kamatát - derül ki a Bank360.hu elemzéséből.

Remek lehetőségnek tűnt a buy now, pay later konstrukció, aztán jött egy kis probléma.

Kiszámolta az ingatlan.com, hogy mennyi pluszpénzre van szükség, ha egy család egy szobával nagyobb lakást szeretne úgy, hogy a mostani lakását eladja. Az adóvisszatérítés önmagában nem elég, de hitelt felvenni egyszerűbb lehet vele.

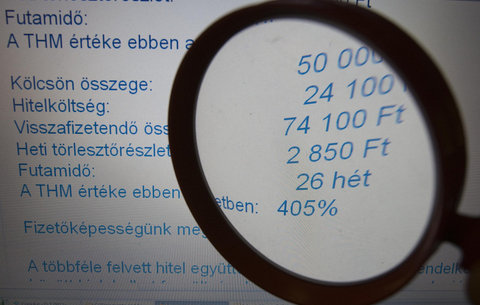

A személyi kölcsönöknél azonban még elérhetők az őszről beragadt, mára igen kedvezőnek számító kamatok.

Felemás helyreállás jellemezte a lakossági hitelpiac 2021-es évét a Bank360 gyorsértékelése alapján. A két évvel ezelőtti válságban is talpon maradó lakáshitelek valósággal kirobbantak tavaly az MNB friss adatai szerint, a személyi kölcsönök és babaváró statisztikák azonban kevésbé mutatnak erős hitelpiacot.

A január és november közötti adatok alapján valószínű, hogy a lakossági hitelpiac történetének legerősebb éve lesz a 2021-es, amint az utolsó havi számok is beérkeznek. A lakáshitelek piaca száguld, a fogyasztási hiteleknél 2021 egészében növekedést mértek, de az év végén ott már látszott a lassulás, főleg babaváróból vettek fel kevesebbet.

A jelenlegi 24,6 százalékról 26,1 százalékra nő januártól a személyi kölcsönök thm maximuma, a folyószámlahitelek és hitelkártyák hiteldíjmutatója pedig akár 40 százalék fölé is kúszhat az újévben. Mindennek az oka a jegybanki alapkamat közel fél éve tartó emelkedése. A Bank360.hu elemzői összefoglalták, mire számíthatnak az igénylők 2022-ben, ha kis összegű kölcsönt vennének fel.

Csaknem 41 százalékkal több új lakáshitel-szerződést született a tavalyi évhez képest.

Az alapkamat csökkenése a változó kamatú hitelek törlesztőrészleténél is csökkenést hozhat.

Akár 45 ezer forintnyi eltérés is lehet a visszafizetendő tartozásnál egy egyéves futamidejű, 200 ezer forintos „karácsonyi” fogyasztási hitelnél, a változó kamatozású fogyasztási hiteleknél pedig a kamatváltozás kockázatára is figyelni kell. A MNB szerint az összes fogyasztásihitel-adós közel fele a potenciális pénzügyi sokknak leginkább kitett, az átlagosnál lényegesen alacsonyabb jövedelemű rétegből kerül ki.

Egy nyugat-európai lakos sokkal jobb helyzetből indul, mint mi: 1 millió forintos, öt éves fogyasztási hitelnél havonta négyezer forinttal kisebb a törlesztője.