Már Magyarországon sem álom, hogy valakinek napokig ne kelljen készpénzt használnia: nemcsak a bankkártyák, az elfogadó helyek száma, de az érintéses fizetések lehetősége is rohamosan nő. Ez utóbbit tavaly már többször használták, mint a hagyományos kártyás tranzakciót.

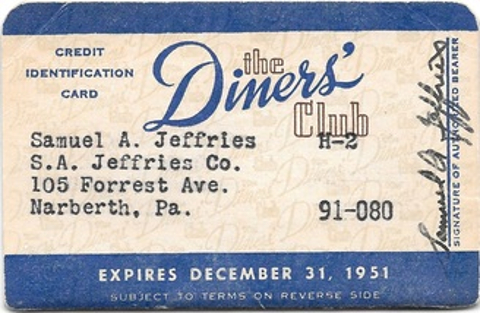

Valószínűleg a bankkártya „feltalálója” sem gondolta, milyen sok időbe telik, amíg végképp száműzni lehet a fizetési módok közül a készpénzt. A fáma szerint közel 70 éve, 1949-ben vette észre egy Frank McNamara nevű bankár egy New York-i étteremben elköltött ebédjét követően, hogy otthon hagyta a pénztárcáját. Bár szerencséjére felesége kisegítette, McNamara elhatározta, soha többé nem hagyja, hogy ilyen kellemetlen helyzetbe kerüljön. Készpénzt helyettesítő kártyák ugyan már akkor is léteztek, ám azokkal csak annak a cégnek a termékét, szolgáltatását lehetett kifizetni, amely azokat kibocsátotta. Például a General Petroleum Corporation of California 1924-ben olyan hűség- és hitelkártyát dobott a piacra, amellyel a vásárlók üzemanyagot és alkatrészeket vásárolhattak, valamint vehettek igénybe egyéb szolgáltatásokat a cég benzinkúthálózatában. Ez ihlette McNamara ötletét: olyan bankkártyát létrehozni, amellyel mindenhol lehet fizetni, a bank leszurkolja az üzletnek a vásárlás értékét, amit aztán behajt a kártyatulajdonoson. Alig egy évvel később, 1950-ben McNamara munkáltatója, a Hamilton Credit Corporation ki is adta az első bankhoz kötött bankkártyát, a stílszerűen Diners Clubra – azaz az ebédlők klubjára – keresztelt plasztikot, amiből rövid időn belül 20 ezer darab fogyott. Ezt követően nyolc évnek kellett eltelnie ahhoz, hogy megjelenjen az American Express és a Bank Americard (VISA) hitelkártyája.

További hatvan év kellett ahhoz, hogy a világ technológiailag fejlettebb részein – elsősorban az Egyesült Államokban, illetve Kínában – már napokig, sőt akár hetekig, hónapokig is vígan el lehetett éldegélni „cash” nélkül. Arrafelé ugyanis szinte nincs is olyan üzlet, amely ne lenne felszerelve olyan, úgynevezett POS-terminállal, amely képes leolvasni a bankkártyát. Sőt mára már a plasztik dugdosása is már a múlté, elég csak hozzá érinteni a kártyát a terminálhoz, s máris lehet tovább menni, maximum egy bizonyos összeg felett kell PIN-kódot beütni. De már ez a módi is kezd rohamosan idejét múlttá válni, a legtrendibb ma már mobillal fizetni, azaz odaérinteni az okostelefont a POS-terminálhoz. Ehhez csak az kell, hogy előtte a bankkártyát integráljuk a mobilba, magyarul, annak főbb adatait bepötyögjük egy úgynevezett mobiltárcába.

Magyarországon is terjed az érintéses fizetés, vagyis az NFC (Near Field Communications) technológia. A bankkártyák mellett persze máshol is feltűnhetnek az ehhez szükséges chipek, így a mobiltelefonos használata is el kezdett terjedni, de volt már példa karkötőben, kulcstartóban, matricán vagy éppen karórában megbúvó NFC egységre is. A mobillal használható, úgynevezett mobiltárca szolgáltatást jelenleg három hazai pénzintézet ügyfelei érhetik el a bankhoz kapcsolódó applikáción keresztül, emellett az Android készülékkel rendelkező Telenor-kliensek is, akiknek e plusz szolgáltatásért fizetniük kell. Bár az újabb iPhone-ok alkalmasak az érintős fizetésre, az ehhez szükséges hivatalos szolgáltatás korlátozott, Magyarországon még nem érhető el.

A már említett PayPass/Paywave bankkártyák szintén NFC technológiájúak, és e típusok teszik ki a teljes hazai bankkártya-állomány több mint 70 százalékát. Tehát sokak számára elérhető már az érintőkártyás fizetés, ami 5 ezer forintos értékhatárig jellemzően nem igényel PIN-kódot – mondta el Kelemen Zoltán, az FHB Bank bankkártyafejlesztési szakértője.

Mindezzel együtt az érintéses fizetések hazai elterjedése töretlen. Ez derül ki egyértelműen a Magyar Nemzeti Bank adataiból, melyek szerint 2016 második negyedévében áttörés történt: az érintéses fizetések száma először haladta meg a hagyományos kártyás tranzakciókét, s az idei első negyedévben a plasztikos vásárlások már közel kétharmada volt érintéses. A növekedés dinamikáját jelzi, hogy ez az arány egy évvel korábban még csak 30 százalék volt. Ami azért figyelemre méltó, mert bár ugyanezen idő alatt az érintéses funkcióval rendelkező fizetési kártyák száma is nőtt – több mint 18 százalékkal –, még így is csak a fizetési kártyák közel 63 százaléka rendelkezett e funkcióval. Az is a fejlődés lehetőségeit mutatja, hogy míg 2015 végén 85 ezer, addig 2016 végén már több mint 110 ezer terminálnál lehetett kártyával vásárolni a negyedik negyedévben, és ezek több mint háromnegyede az érintéses fizetéseket is támogatta.

A készpénzállomány csökkentésében és az elektronikus fizetések elterjedésének ösztönzésében a Nemzetgazdasági Minisztérium is szerepet vállalt: a hazai fizetési infrastruktúra modernizálására indított 2,4 milliárd forintos programjuk bankkártya-terminálok beszerzéséhez és telepítéséhez nyújt 80 ezer forintos támogatást. Magyarország a bankkártyás fizetések számában és volumenében elmarad az uniós átlagtól, a bankkártya-elfogadó helyek bővülése pedig lelassult az elmúlt években; a terminálok száma megrekedt 100 ezernél (online pénztárgépből több mint 200 ezer üzemel). A minisztériumi programmal 2017-ben 30 százalékkal nőhet a működő bankkártya-terminálok száma, még több hazai üzletben válhat lehetővé a bankkártyás fizetés.

|

Ki is lehet próbálni |

|

Tavalyhoz képest tehát egyszerűsödtek a feltételei annak, hogy a nyaraláskor se kelljen készpénzzel felpúpozva nekivágni akár a bel-, akár a külföldi utazásnak. Aki pedig a soproni VOLT fesztivállal június 26-án megkezdődött hazai zenei Grand Slam-szezonban vagy a sörfeszteken akarja nélkülözni a kp-t, az már évek óta megteheti ezt, sőt nincs is módja bankjegyekkel, vagy fémpénzekkel rendezni a költéseit. Így ma már nem is tűnik olyan nagy kunsztnak Magyarországon sem akár napokig készpénz nélkül élni.

|

|

Nyári kedvezmények |

|

Az eddigi évek gyakorlatához hasonlóan az FHB Bank az idén nyáron is több kedvezményt kínál. A MasterCard és Maestro kártyával rendelkező ügyfelei egész nyáron, korlátlan számban vehetnek fel készpénzt 0 forintért külföldi ATM-ből, amennyiben e tranzakció elvégzésének a hónapjában ugyanazon bankkártyájukat legalább 3 alkalommal (akár érintéses) külföldi vásárlásra is használják. A MasterCard kártyákhoz alapesetben kapcsolódik, a Maestro kártyákhoz opcionálisan igényelhető utasbiztosítás. Emellett érdemes biztonságba helyezni a nyaralás idejére az itthon maradt értékeket, dokumentumokat, adathordozókat és egyéb, nehezen pótolható tárgyakat. Aki az év minden napján 24 órán keresztül használható széfet 2017. szeptember végéig bérel, annak az FHB Bank elengedi az ügyfélkártya, valamint a széfkulcs díját. A részleteket megtalálja az fhb.hu weboldalán. |

CSOK-kal költözne? Akkor erre a 12 dologra figyeljen oda