Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

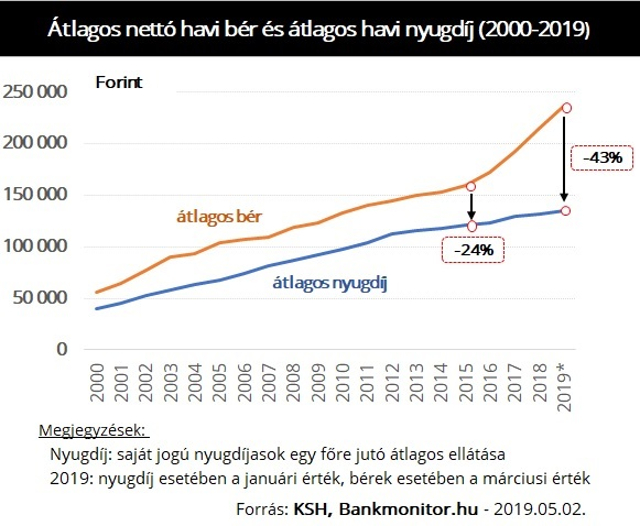

Az elmúlt négy évben robbanásszerűen nőttek a bérek. A nyugdíjak azonban csak lényegesen kisebb mértékben. Az eredmény: ma csaknem 45 ezer forint „hiányzik” az átlagnyugdíjból. A trend alapján egyértelmű, hogy a jövő nyugdíjasai egyre nagyobb mértékben lesznek saját megtakarításaikra utalva. Az öngondoskodás szerepe nő.

Egyes országokban az éves nyugdíjkorrekció a bérek változásához kötődik, így a bérek és nyugdíjak aránya változatlan tud maradni. Magyarországon azonban a nyugdíjak emelésekor az infláció a meghatározó tényező. Így alakulhatott ki az a helyzet, hogy 2015-től, az intenzív béremelkedések hatására, a bérek és a nyugdíjak gyakorlatilag két teljesen külön pályáján mozognak.

2015-ben 121 ezer 41 forint volt az átlagnyugdíj és 159 ezer 612 forint a nettó átlagbér. Ez azt jelenti, hogy a nyugdíjak 24%-kal maradtak el a bérektől. Az elmúlt pár évben a munkaerőhiány hatására 8-12% közötti mértékben emelkedtek évente átlagosan a nettó bérek, így 2019 márciusára 237 ezer forint lett az átlagbér. Ezzel szemben idén év elején az átlagos nyugdíj értéke 134 ezer 900 forint. Az átlagos nyugdíj immár nem 24%-kal, hanem 43%-kal marad el a bérektől.

Ha 2019 elején is 24% lennének alacsonyabbak csupán a nyugdíjak a béreknél (és nem 43%-kal), akkor az átlagnyugdíj 44 ezer 800 forinttal magasabb lenne.

Mit jelent mindez a jövő nyugdíjasai számára

Tekintettel arra, hogy semmilyen jel nem mutat a munkaerőhiány enyhülésére, vélhetően a fentiekben bemutatott trend a jövőben is változatlan marad (esetleg az olló nyílásának meredeksége csökken csupán egy kicsit). A bérek tartósan elszakadnak a GDP növekedéstől, a termelékenység javulásától, így nem is lenne valós fedezet a nyugdíjak bérekkel azonos dinamikájú növelésére. Mindez különösen igaz annak tükrében, hogy változatlanul tart a magyar társadalom elöregedése azaz a nyugdíjasok számához viszonyítva folyamatosan csökken a dolgozók száma, így egyre kevesebb ember befizetéseinek kell fedezetet nyújtani egyre több ember nyugdíjára.

A trend megfordulására tehát érdemi esély nincs. Ma az átlagos nyugdíj az átlagos bér 57%-a. 15-20 év múlva 50% alatt lehet. Azok számára tehát, akik szeretnék elkerülni a nagyon alacsony bevételekkel rendelkező időskort, elkerülhetetlen a saját jövőről történő egyéni gondoskodás. Erre ma nyugdíj vonatkozásában három államilag támogatott forma létezik: nyugdíjbiztosítás, önkéntes nyugdíjpénztár és a nyugdíj előtakarékossági számla (NYESZ). Összességében éves szinten ma 100-280 ezer forint adóvisszatérítésen keresztüli állami támogatás érhető el a megtakarítási formáktól, illetve azok kombinációjától függően.

Az alábbi kalkulátor abban nyújt segítséget, hogy megbecsülhetővé váljon a rendszeres nyugdíjcélú megtakarítással elérhető anyagi előny.

* * * Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.