Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Kis számolással már az elején megtervezhetjük a növekedéshez szükséges külső finanszírozási igényt.

Azokat a vállalkozásokat tekinthetjük ténylegesen növekvőnek, amelyeknél az árbevétel növekedése, a vagyon gyarapodása, a nyereségtömeg emelkedése együttesen és reálértelembe megvalósul. Bár ez nem független az üzleti-makrogazdasági környezettől (infláció, alapkamat mértéke, GDP), a fenntartható növekedés azt jelenti, hogy a saját tőke és az idegen források aránya nem változik. Kérdés, hogy miként számolható ki ez a növekedési pálya a tervezésekor? Milyen tényezőket kell bevonni az értékeléskor?

A növekedési képlet

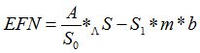

Tervezéskor a növekedés legtöbbször az árbevétel növekedésével írható le. Például változatlan vevőforgással számolva 10 százalékos árbevétel növekmény a vevőállomány ugyanekkora mértékű változását vonja maga után. Az árbevétel növekedésének függvényében megtervezhető a külső forrásigény alakulása. Ezt képlettel felírva a következőt kapjuk:

ahol:

EFN: a külső finanszírozási szükséglet

A: a vállalat eszközei

S0: tárgyévi értékesítés árbevétele

S1: a tervezett árbevétel

∆S: S1- S0

m: nettó profithányad (NP/S)

b: nyereség visszatartási hányad

A külső finanszírozási szükséglet tehát függ az eszközintenzitástól, azaz attól, hogy a befektetett vagyon, az eszközök működtetése milyen hatékony. Függ a külső finanszírozási szükséglet az árbevétel tervezett növekedésétől, változásától. Kiolvasható a kapcsolat a külső finanszírozási szükséglet és a nettó profithányad között. A nettó profithányad tükrözi az egy egységnyi árbevétel nettó eredménytartalmát. Végül függ a külső finanszírozási igény a nyereség visszatartási hányadtól, azaz attól, hogy az adózott eredmény mekkora hányadát forgatják vissza a tulajdonosok a cég finanszírozására.

A cikkhez a következő szakirodalmat használtuk fel:

Katits, E. (2002) Pénzügyi döntések a vállalat életciklusában. KJK-Kerszöv Jogi- és Üzleti Kiadó Kft, Budapest

Voithofer, P. (2003) SMEs and Access to Finance. Observatory of European SMEs No. 2, Belgium