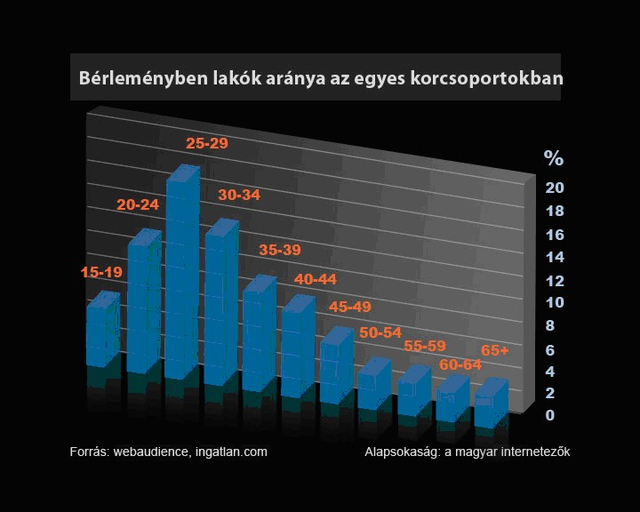

Lakásvásárlás vagy albérlet: mi a jó döntés?

A felnőtt lét ott kezdődik, mikor először fizeti be valaki a saját villanyszámláját. Ehhez lakást kell venni, vagy bérelni. Utóbbi sokak szerint ostobaság, mert úgy tartják, a bérléssel az ember kidobja a pénzét az ablakon. A másik érv szerint nem szabad beláthatatlan időre fizetési kötelezettséget vállalni, és ha vállalunk, akkor is csak a fizetésünk bruttó 20 százalékáig.

A 20 évre felvett lakáshitel két éve még teljesen normális volt, mondván legalább a sajátomat fizetem. A többség addig lakott albérletben, míg egyetemre, főiskolára jártak, aztán mindenki igyekezett saját lakást szerezni.

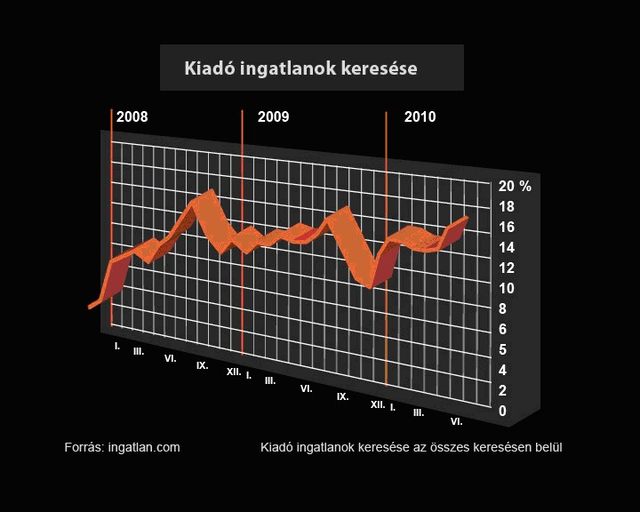

Mára ez megváltozni látszik. Megfelelő indulótőke híján és a megszigorított banki hitelfeltételek miatt inkább albérletbe mennek az emberek. Ezt támasztja alá az is, hogy a napi hirdetésszámában legjelentősebb (kb 300 ezer hirdetés) lévő ingatlanhirdetési portálon az ingatlan.com-on kiadó ingatlanokra indított kereséseinek száma 2010-ben egész évben olyan szinten volt, ami a korábbi években csak az augusztusi szezont jellemezte.

Bár még sokan úgy gondolják a bérlemény ablakon kidobott pénz, időközben 140-ről 210 forint felé kúszott a svájci frank árfolyama, és ami eddig tutinak tűnt, most inkább mocsárra hasonlít, ami húzza lefelé azokat, akik a területére léptek. A megoldást a fiataloknak többoldalú lehet.

A kormány bérlakás politikájával kapcsolatosan eddig a következőket tudjuk: a javasolt intézkedések alapgondolata, hogy a lakástámogatásokat össze kell kapcsolni a gyermekvállalással. Az öngondoskodással és jövedelemadózással; adópolitikai eszközök alkalmazásával; az elő-takarékossággal; az energiahatékonysággal; a minőségi és legális építések, felújítások ösztönzésével; munkahely létesítéssel; hazai iparfejlesztéssel, iparmegtartással; támogatások tervezhetőségével; a költségvetési bevételek növelésével; szociális, jövedelmi szempontokkal; az uniós források lakásügyi fejlesztésekbe irányításával; a központi költségvetési-, uniós források, adókedvezmények, kvóta pénzek egységes szemléletű felhasználásával; gazdaságfejlesztéssel; mobilitás növeléssel.

Picivel részletesebb elképzelései vannak a Társaság a Lakásépítésért Egyesületnek (TLE). Maráczi Zsolt, a TLE ügyvezető elnöke szerint Magyarországon hiányzik egy olyan közösségi bérlakás rendszer, amely a bérből, fizetésből élő, alacsony jövedelmű rétegeknek teremt a munkahelyhez közeli lakáslehetőséget, alacsony rezsi és megfizethető bérleti díj mellett. A bérlővé válásnál a gyermeket vállaló fiatalokat és a nagycsaládokat előnyben lehetne részesíteni, a béren kívüli juttatások rendszerével pedig lakbértámogatást lehetne adni. Egy ilyen bérlakás rendszert lakásépítéssel célszerű kialakítani. A magyar uniós elnökség elérheti, hogy az uniós pénzek egy részéből bérlakások épüljenek. Sajnos eddig nem tudunk olyan döntésről, hogy a bérlakás kérdés a magyar uniós elnökség napirendjére felkerült volna, pedig az nagyon fontos lenne - mondja Maráczi.

Beák Attila ingatlanközvetítő szerint is jó megoldás a bérlakásépítés. Úgy látja a bérbevevői oldalt kellene forrásoldalon, a bérbe vevőket pedig szociális alapon támogatni. A lakásnagyság szükséglet szerint változik. Az egyedülállónak 1 szoba, a fiatal párnak 1 szoba és hálófülke, vagy másfél szoba elegendő. Az ingatlanközvetítőnek az a tapasztalata, hogy ezt a korosztályt az elmúlt években belelovalták a lakásvásárlásba, pedig nyugat Európában nem ez a trend, hisz szülői segítség nélkül a többségnek még nincs kellően erős egzisztenciája egy ilyen nagy lépés megtételéhez.

Korbuly Krisztián az ingatlan.com vezérigazgatója szerint mindenképpen szükséges egy hosszútávon fenntartható rendszer kidolgozása. A hitellehetőségek beszűkülése miatt drámaian csökken azoknak a fiataloknak a száma, akiknek rendelkezésükre áll a lakásvásárláshoz szükséges önrész. Számukra kifejezetten előnyös lehet egy kiszámítható bérlakásprogram.

Körülbelül 80 ezer forintos törlesztőrészlettel kalkulálhatnak azok, akik 10 millió forint önrész mellett kívánnak hitelt felvenni egy 20 millió forintos ingatlan megvásárlásához. Ugyanezért az ingatlanért körülbelül 120 ezer forintos törlesztőrészletet kell havonta kifizetni, ha csupán 5 millió forintos önrésszel rendelkezünk. A jelenlegi gazdasági helyzetben azonban még havi néhány tízezer forint megtakarítás is nagy eredménynek számít, de lakásvásárláshoz ez édeskevés.

B.G.