Gazdaság

Árfolyamgátasok figyelem: drágul a törlesztő

Az árfolyamgát fokozatos kifutása miatt 59 ezer ügyfélnek átlagosan 7 ezer forinttal emelkedik a havi törlesztőrészlete.

Az árfolyamgát fokozatos kifutása miatt 59 ezer ügyfélnek átlagosan 7 ezer forinttal emelkedik a havi törlesztőrészlete.

Az árfolyamgátba 2012 eleje és 2014 vége között összességében több mint 180 ezren léptek be. A legtöbben 2012-ben éltek a lehetőséggel, de még 2013 első felében is voltak szép számmal csatlakozók, viszont 2014-ra már csak elenyésző volt az árfolyamgátas számlák növekedése. Akkor az volt a cél ezzel az intézkedéssel, hogy átmenetileg (5 évig) könnyítsenek a devizahitelesek helyzetén.

Mintegy 70 ezer érintett ügyfélről van szó.

Az MNB felhívja az árfolyamgátas jelzáloghitelesek figyelmét, hogy a magasabb törlesztőrészlet önkéntes vállalásával jelentős későbbi terhektől mentesülhetnek.

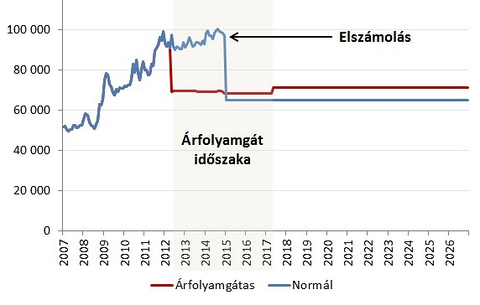

Sokan nem értik, mi történt valójában, most egy átlagos hitellel megmutatjuk. Az árfolyamgátasok terhelése egyenletesebb, de a kifizetett összegben csak minimálisat nyertek.

Vizsgálódik a Magyar Nemzeti Bank (MNB), miután olyan információkat kapott, hogy egyes hitelintézetek vagy pénzügyi vállalkozások az elszámolás és forintosítás során több árfolyamgátas ügyfelük esetében megemelték a törlesztőrészleteket.

Az elszámolás és a forintosítás az árfolyamgát rendszerbe belépett devizahitelesekre is vonatkozik. Az árfolyamgátasoknak érdemes megfontolniuk, maradnak-e a törlesztőrészlet rögzítésénél, kockáztatva, hogy a gyűjtőszámlahitel lejárta után megugorhat a havi törlesztésük, vagy inkább vállalják a magasabb törlesztőrészletet.

Legyen szó devizaalapú lakáshitelről vagy autóhitelről, kiszámoltuk, hogy mekkora visszatérítésre számíthat egy átlagos hitelfelvevő a tisztességtelen egyoldalú kamatemelés és árfolyamrés alkalmazásából kifolyólag. Sorra vettük, mi a helyzet akkor, ha kedvezményes árfolyamon végtörlesztette devizahitelét, esetleg fizetési nehézségei miatt belépett az árfolyamgát rendszerébe, vagy ha nem élt az előbb említett lehetőségekkel és hitele törlesztése a mai napig a megszokott mederben folyik.

A hitelintézetek és pénzügyi vállalkozások júniusban 1510, míg 2012 áprilisa és 2014 júniusa között 178 262 árfolyamgát-szerződést kötöttek deviza alapú jelzáloghiteles ügyfeleikkel - tette közzé a Magyar Nemzeti Bank (MNB) kedden.

A hitelintézetek és pénzügyi vállalkozások 2014 márciusában 1683, 2012. április 1-je és 2014 márciusa között 172 191 árfolyamgát-szerződést kötöttek devizaalapú jelzáloghiteles ügyfeleikkel – közölte a Magyar Nemzeti Bank hétfőn. Az új árfolyamgát-szerződések száma csaknem megegyezik a februári szerződéskötések számával.

Hogy a bank elengedné a hitelt? Na, ez viccnek is bizarr. Pedig egy csomó olyan eset lehetséges, amikor valóban meg lehet szabadulni a tartozástól. A Pénzcentrum mutatja, melyek ezek.

Nem szabad illegitimnek tekinteni a lakhatási költségekbe való politikai beavatkozást. A lakhatás kérdését koherens lakáspolitikával kell kezelni, amely a teljes lakásszektor hiányosságaira reflektál, közben pedig kiemelt figyelmet fordít az erre leginkább rászorulók érdekeire. A középosztálynak nyújtott hiteltámogatások és a nagy fogyasztású háztartásoknak kedvező rezsicsökkentés nem fogják megoldani a lakhatási válságot – állítják a hvg.hu várossorozatának vendégszerzői, Horváth Vera lakáspolitika-kutató és Pósfai Zsuzsi urbanista.