Aligha kérdéses, hogy a digitális pénz előbb-utóbb győzni fog, és háttérbe szorítja a készpénzforgalmat. Ennek pedig az az oka, hogy az elektronikus fizetési szolgáltatások használata kényelmesebb, ráadásul az egyén, a kereskedő és a társadalom szintjén is olcsóbb lesz, mint a fizikailag is magunkkal hurcolt bankók és a zsebünket lehúzó apró.

A régi, készpénzhez kötődő szokásainkat hátra hagyhatnánk, hiszen a Magyar Nemzeti Bank (MNB) adatai szerint a magyar háztartások 83%-ának van bankszámlája, 80%-uknak bankkártyája is.

Akiknek nincs számlájuk vagy kártyájuk, arra az alacsony iskolai végzettség, a magasabb életkor, vagy a rendszeres jövedelem hiánya ad magyarázatot. Ez főként a kisebb településeken jellemző: ahol kevésbé fejlett a pénzügyi infrastruktúra (hiányzik a közelből a bankfiók, vagy méginkább a bankkártyás fizetés lehetősége), az átlagnál kisebb arányban tartanak bankszámlát.

Az NRC piackutató cég tavalyi felmérései szerint a pénzhasználatunk az erősen rögzült szokásaink közé tartozik, amelyet az élethelyzetünk és olyan általános attitűdjeink is befolyásolnak, mint a kockázatvállalási hajlandóság, a megszokott dolgokhoz való ragaszkodás vagy a technikai innovációk iránti nyitottság.

Érdekességek |

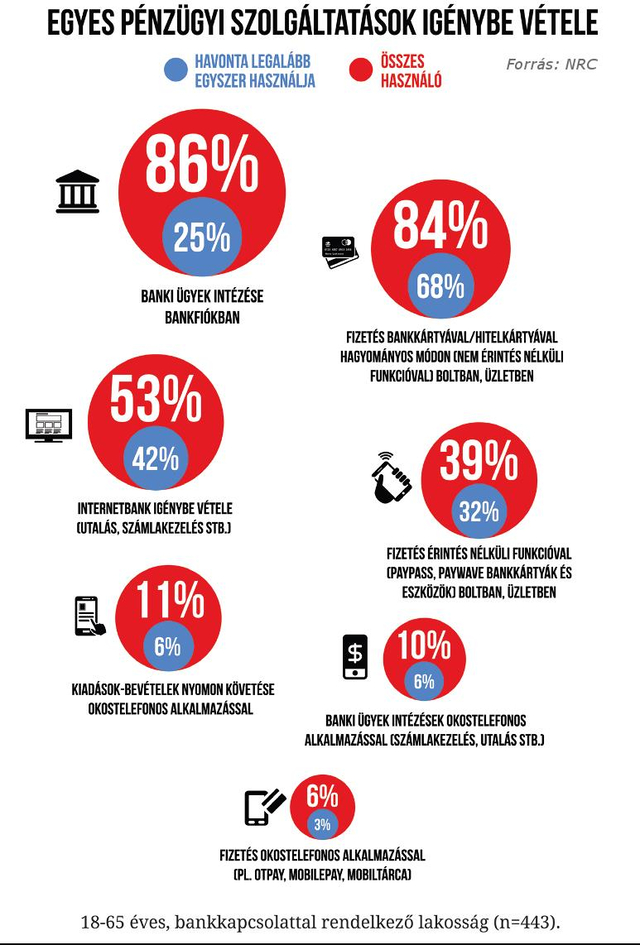

| Háromból ketten ma is úgy érzik, hogy készpénzt használva szabadul leggyorsabban a kasszától. Az internetezők rendszeres költéseik közel kétharmadát készpénzben teljesítik, negyedét fizetik csak hagyományos bankkártyával, tizedét intézik átutalással. Az innovatív fizetőeszközök egyelőre a rendszeres kiadások mindössze 3 százalékát egyenlítik ki. |

Még mindig a készpénz az úr

A háztartások kifizetéseinek megoszlása sem a számukat sem az értéküket tekintve nem változott jelentősen 2010 óta, de a készpénz-használat kismértékű csökkenése mégis megfigyelhető. A fizetések összegében 2010 és 2015 között 50%-ról 46%-ra esett vissza a készpénz aránya.

Az elektronikus pénzhasználatot legnagyobb mértékben az iskolai végzettség befolyásolja pozitívan, és kedvező hatása van rá a magasabb, egy főre jutó havi nettó jövedelemnek is. A pénzügyi kultúrát vizsgáló kutatások eredményei arra világítanak rá, hogy az elektronikus pénzforgalom elterjedését jelentősen növelné a pénzügyi ismeretek minél korábbi – iskolákban való – oktatása.

Kisari Éva, a Nielsen üzletfejlesztési tanácsadója egy szakmai rendezvényen arról beszélt, hogy az online fizetéssel kapcsolatban jelenleg is a legnagyobb feladat, a bizalmatlanság feloldása. Az elektronikus fizetéshez (főleg a netes vásárlásoknál) ugyanis az adatlopástól való félelem kapcsolódik. A boltoknak és a szolgáltatóknak tisztázni kell a fogyasztókkal, hogy a virtuális fizetésben semmiféle rizikó sincs.

Aki kártyával fizet, többet költ

Számos kártyahasználatból származó előny, amit egy kiskereskedőnek érdemes figyelembe venni:

1. Növekvő forgalom, biztonságos fizetéssel

▪ A kártyaelfogadás új vevőket vonz, ösztönzi a vásárlói kedvet, növelve ezzel üzleti forgalmát. A bankkártyás vevők a tapasztalatok és statisztikai adatok szerint ugyanis többet költenek, mint a készpénzzel fizetők.

▪ Biztonságos fizetés lehetősége: minden tranzakció engedélykéréshez kötött, amelynek során többek között megtörténik a bankkártyaszám, a lejárat, a fedezet és a tiltólista ellenőrzése, növelve ezzel a tranzakció biztonságát. Az ügyfelek ismereteit ezen a területen kell a leginkább bővíteni, hogy elköteleződhessenek a készpénzmentes fizetés mellett.

▪ Csökkennek a készpénzellátás költségei, a hamis bankjegy elfogadásának lehetőségei és a kártyaelfogadó és a bank között automatikusan, elektronikus úton megtörténik az elszámolás.

2. Versenyképesség a többiekhez képest

▪ Ma már a vásárlók által dominált piacokon működnek a boltok. Ha a vevő több fizetési mód közül választhat, az növeli a kényelmét és a vásárlói elégedettségét.

▪ Az elektronikus fizetés mögé olyan marketingtámogatás építhető, amely segít megismerni az fogyasztási vásárlási szokásait, így akár személyre szabott ajánlatok alakíthatók ki, s az árubeszerzés is tervezhetőbbé válik.

Az internetezők rendszeres költéseik közel kétharmadát készpénzben teljesítik, negyedét fizetik csak hagyományos bankkártyával, tizedét intézik átutalással.

Az innovatív fizetőeszközök egyelőre a rendszeres kiadások mindössze 3 százalékát egyenlítik ki.

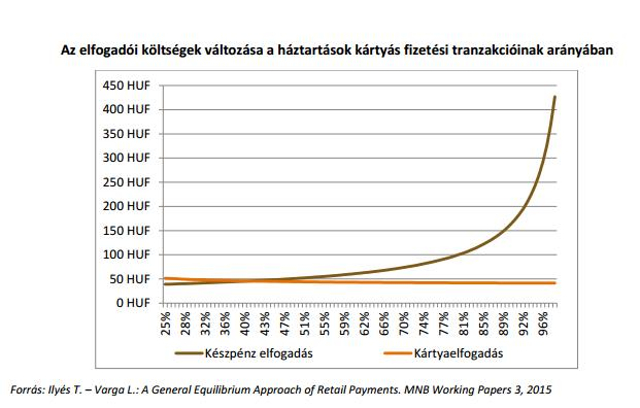

Ha többen fizetnek bankkártyával, a költségek is csökkenhetnek

A kiskereskedelmemben a készpénzes vásárlások leginkább elterjedt elektronikus alternatívája a bankkártyás fizetés. A kártyaelfogadás kereskedői költségei attól fogva lesznek alacsonyabbak a készpénzesnél, ha a kártyás tranzakciók már körülbelül 40 százalékot tesznek ki. Ahhoz, hogy ezt az értéket elérje a kártyás fizetési forgalom aránya, a jelenlegi, már önmagában is rendkívül gyors mintegy 20 százalékos éves növekedési ütem helyett körülbelül évi 30 százalékos bővülésre lenne szükség a következő 5-6 évben.

Az érintéses tranzakciók száma még ennél is nagyobb ütemben emelkedik. Az egyszerű használat és a PIN kód nélküli vásárlásokra meghatározott 5 ezer forintos értékhatár miatt az érintéses fizetési tranzakciók jelentős része a készpénzes tranzakciókat helyettesíti – korábban a vásárlók a kis összeg és a PIN kód beütésének-elfogadásának időigénye miatt nem használták azt.

A fizetési kártyás forgalom további bővülését várja az MNB a bankközi jutalékok 2014-ben bevezetett felső korlátjától is. A szabályozás hatására a kereskedők kártyaelfogadással kapcsolatos költségei csökkentek, mivel a bankközi jutalék általában beépül a kereskedők által a bankoknak fizetendő díjakba. Ezzel együtt a kereskedőktől is azt várják el, hogy a költségcsökkentésből fakadó többletbevételeik egy részét a vásárlók kártyahasználatának ösztönzésére fordítsák.

Az oldalon elhelyezett tartalom a CIB Bank közreműködésével jött létre, a cikket egy független szerkesztőség írta, előállításában és szerkesztésében a hvg.hu szerkesztősége nem vett részt.