Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

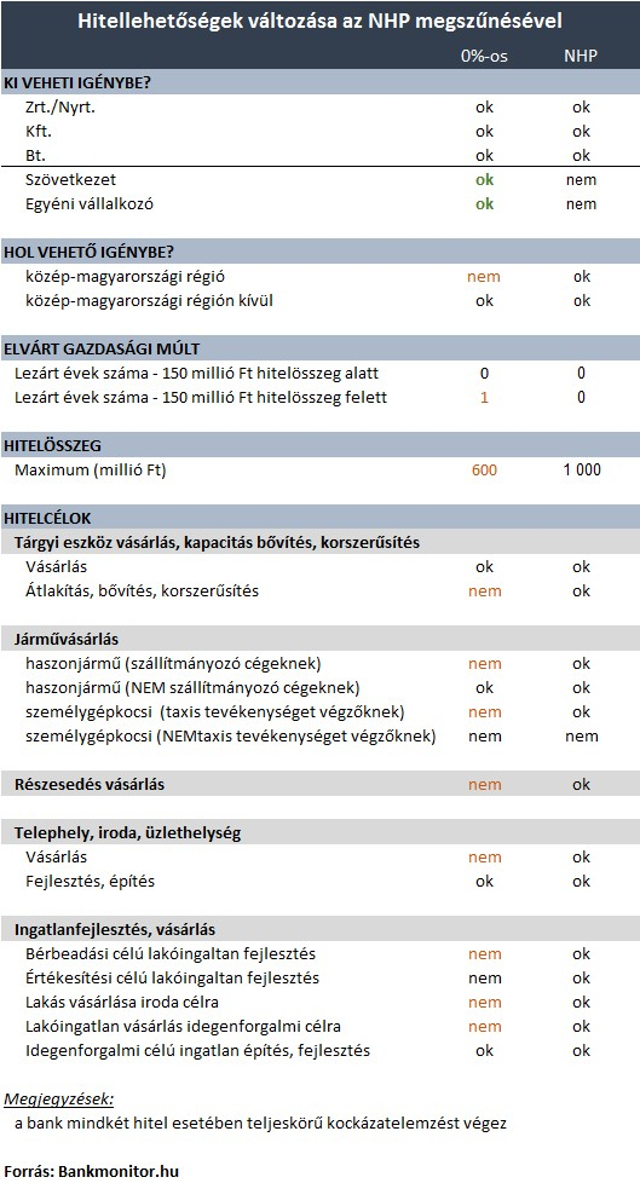

Öt hét múlva megszűnik Magyarország eddigi legnagyobb vállalkozói hitelprogramja, az NHP, amellyel fix 2,5 százalékért juthattak pénzhez a vállalkozások. Alternatívája a 0 százalékos hitel lehet, aminek elérhetőségét azonban több korlátozás is szűkíti. A Bankmonitor összehasonlítása.

A Növekedési Hitelre (NHP) 2017. március 30-ig lehet szerződést kötni azokkal a bankokkal, amelyek még rendelkeznek ilyen kerettel. Az NHP kivezetésével sokat veszít a magyar vállalkozói réteg: a maximum fix 2,5 százalékos, akár 10 évre felvehető hitelt sok vállalkozó igényelte, sőt, az sem volt példátlan, hogy a családi autót cserélték le belőle.

2017 áprilisától a kedvezményes hitelek közül a Széchenyi Hitel és a 0 százalékos hitel lesz elérhető. Érdemben a Növekedési Hitel igazi alternatívája utóbbi lehet, mivel a Széchenyi 50 millió forintos maximális összeghatárral rendelkezik.

De miben tér el a 0 százalékos hitel és az NHP?

A 0 százalékos hitelből a közép-magyarországi régióban nem lehet beruházást megvalósítani, míg a Növekedési Hitelnél erre lehetőség van. Fontos, hogy nem a cég székhelye, hanem a beruházás megvalósulásának a helyszíne a meghatározó. A Növekedési Hitelnek történő megfelelés az alábbi kérdések megválaszolásával ellenőrizhető:

A hitelcélokat illetően általánosságban elmondható, hogy a Növekedési Hitel mind a vásárlást, mind a saját fejlesztést támogatta. Ezzel szemben a 0 százalékos a vásárlási célokat általában kizárja.

Vigyázat, a nulla százalékos hitel nem ingyenhitel!

Lapunk olvasóinak egynegyedét kifejezetten nyomasztja, hogy nincs módjában takarékoskodni nyugdíjas éveire. Tisztában vannak ugyanis azzal, hogy az állami nyugdíj semmire sem lesz elég.

A napjainkban újra aranykorát élő ingatlanfejlesztések terén hatalmas a különbség a két hitel között: a 0 százalékos kizárólag az idegenforgalmi célú ingatlanfejlesztésekre elérhető. Az alábbi táblázat segíthet meghozni a döntést, hogy melyiket válassza, ugyanis, ha siet, még az NHP-is elcsípheti.