Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Nagyon sokféle állami otthonteremtési támogatás létezik, a különböző kedvezményeket azonban eltérő feltételekkel lehet igényelni, ráadásul nem mindet lehet összekombinálni sem. Ezért nagyon fontos a körültekintő tájékozódás, hiszen több millió forint múlhat az okos döntésen.

A lakásvásárlás előtt állók több lakástámogatást is elérhetnek, amelyek közül nem egyszerű választani, ugyanis nem feltétlenül a legolcsóbb konstrukció bizonyul a legjobbnak. A Bankmonitor szakértői most egy konkrét élethelyzeten keresztül mutatják be a különböző lehetőségeket:

Egy család új lakást vásárolna, a vételár 50 millió forint, ehhez pedig rendelkezésre áll 30 millió forint saját megtakarítás. Van két meglévő gyermek, a harmadik baba pedig úton van, már 8 hetes.

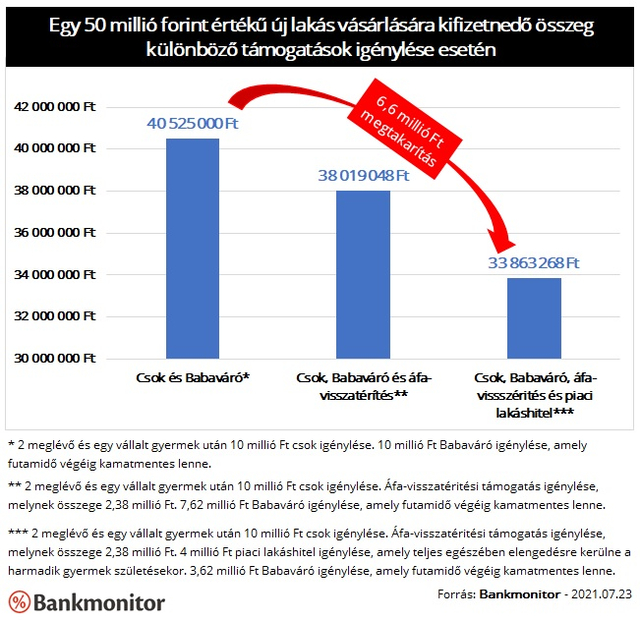

1. Csok támogatás és Babaváró hitel

Adja magát, hogy a család kihasználja a csok támogatást: új építésű lakásra 3 gyermekkel 10 millió forint vissza nem térítendő támogatást kaphatnak. Nem is vállalnak igazán kockázatot, hiszen már úton van a harmadik gyermek.

E mellé a Babaváró hitel lehet még ideális választás, hiszen a konstrukció már egy gyermek születése esetén kamatmentessé válik. (A baba pedig már úton van, így a kamatmentesség gyakorlat be van biztosítva.) Az azonban kiemelten fontos, hogy a Babavárót már a gyermek megszületése előtt megkapja a család, ugyanis csak így jár ezen baba után a kamatmentesség. Ha maximális 10 millió forintra 20 éves futamidő esetén 10 525 000 forintot kellene visszafizetniük, mindössze az állami kezességvállalás díját kell rendezniük a tőkén felül.

Vagyis összességében az 50 millió forintértékű lakás megvásárlására 40 525 000 forintot kellene kifizetnie a családnak. Ez nagyon jó megoldásnak tűnik, de találni ennél kedvezőbbet is!

2. A csok támogatás és a Babaváró mellé az áfa-visszatérítési támogatás is járhat

Az idei évtől a csok támogatás mellé további extra támogatások is elérhetők. Ilyen például az adó-visszatérítési támogatás, illetve a vagyonátruházási illeték elengedése.

A család például az új lakás vételárának az adótartalmát visszaigényelheti, hiszen az otthonteremtési kedvezményt is igénybe veszik a vásárláshoz. Ez adott esetben 2,38 millió forint lenne, ez ráadásul a vételárra fordítható, vagyis helyettesíthet más forrást. Adott esetben például a Babaváró hitel összegét is csökkenteni lehetne, így elégséges lehet csupán 7,62 millió Babavárót felvenni.

Az illetékmentesség ugyancsak érvényes lehet a családra, hiszen csok támogatást is igényelnek. Ez adott esetben 2 millió forint utólagos díjelengedést eredményezne. (Az illeték összege alapesetben a vételár 4%-a) Ez nem képezi a vételár részét, de nagyon jól jöhet akkor, amikor a vásárlást követően kiköltekeznek.

Ezt a megoldást választva a családnak összességében kicsivel több, mint 38 millió forintot kellene kifizetnie a lakásvásárlás során. Azonban még ennél is találni jobb megoldást.

3. Lakáshitel igénylése a támogatások mellé

Kicsi furcsának tűnhet, de egy lakáshitel igénylésével még tovább csökkenhet a család kiadása. Ezzel ugyanis kihasználható a gyermekek után járó tartozáselengedés, amelyet csak lakáshiteleknél (pontosabban lakáscélú jelzáloghiteleknél) lehet érvényesíteni. Márpedig a harmadik baba érkezésekor ez 4 millió forint pénzügyi előnyt jelenthet.

Fontos, hogy a Babaváró igénylése és a lakáshitel folyósítása megtörténjen mindenképpen a gyerek megszületése előtt. Viszont például a tartozáselengedéssel már nem kell megvárni a baba érkezését, ugyanis a terhesség 12. hetét betöltött magzat már megszületett gyermeknek minősül.

Így az 50 millió forintos vételár az alábbiakból tevődne össze:

- 30 millió forint önerő

- 10 millió forint csok támogatás

- 2,38 millió forint adó-visszatérítési támogatás

- 4 millió forint lakáshitel

- 3,62 millió forint Babaváró hitel

A családnak így összességében 33,86 millió forintot kellene kifizetni a lakásért. (A kalkuláció során azt feltételeztük, hogy a lakáshitel futamidejének 4. hónapjában történik meg a gyermekek után elérhető tartozáselengedés.)

Milyen lakáshitelt érdemes a családnak választania?

Érdemes megvizsgálni azt a kérdést, hogy milyen lakáshitelt vegyen fel a család, ugyanis a speciális helyzet erősen megboríthatja a szokásos kiválasztási elveket.

Például nem lesz lényeges a kamatperiódus, hiszen a kölcsönt pár hónapon belül előtörlesztik a támogatásból. Ami számít az a kamat tényleges nagysága. Előfordulhat, hogy a legrövidebb kamatperiódusú kölcsön lesz az ideális, mert annak legalacsonyabb a kamata. (Hiszen a család erre a pár hónapra sem szeretne magas kamatot fizetni, kockázati szempontok pedig jelen esetben nem merülnek fel.)

A futamidő meghatározásánál is újfajta szempontok győzedelmeskedhetnek. Az elérhető leghosszabb futamidőt választva lesz ugyanis a törlesztőrészlet a legkisebb. Így ebben az esetben csökken a legkevésbé a fennálló tartozás a támogatás betörlesztéséig. Ez akkor fontos, ha 4 millió forintot igényel a család, ugyanis az teljes egészében elengedésre kerülhetne, éppen ezért a lehető legkisebb törlesztőt érdemes bevállalni.

Ezen elvek alapján a Bankmonitor lakáshitel kalkulátorának segítségével végül egy 5 éves kamatperiódusú, 30 éves futamidejű kölcsönre esett a család választása, amelynek THM értéke 3,55%.

4. Még akár a felújítási támogatást is ki lehet használni

Látható, hogy a harmadik megoldással fizetné a család a legkevesebbet a házért. De tényleg érdemes a Babaváró hitelből csak 3,62 millió forintot felvenni? Hiszen a Babaváró csak egyszer igényelhető, éppen ezért a csökkentett összeg felvételével több mint 6 millió forint kamatmentes hitelt hagyna ott a család.

Nem kell azonban feltétlenül kevesebb Babavárót igényelniük, a plusz forrást ráköltheti a család akár magára az új ingatlanra is. Olyan elemeket csináltathatnak meg belőle, amelyek nem voltak benne az új építésű lakás árában: szereltethetnek be klímát, esetleg redőnyök és szúnyoghálók kerülhetnek az ablakokra. De kertes háznál ilyen lehet a végleges kerítés kialakítása, vagy akár egy kocsibeálló, szaletli építése is.

De nem csak az elérhető plusz forrás miatt érdemes ezeket a dolgokat gyorsan elvégeztetni. Az idei évtől igényelhető felújítási támogatás miatt a munkálatokat akár féláron is megcsináltathatja a család, hiszen a költségvetés felét, legfeljebb 3 millió forintot visszakaphatnak az államtól.

Összegzés

Már a Babaváró és csok kombinálása is nagyon kedvező megoldásnak tűnik, hiszen a család az 50 millió forint értékű lakásért kicsivel több, mint 40 milliót kell, hogy kifizessen. De a lehetőségek további vizsgálatával a kiadás lefaragható akár 34 millió forint alá. Ezzel a ház körül eredetileg későbbre tervezett munkálatokra is találhatnak forrást, ekkor ráadásul az akár 3 millió forint felújítási támogatást is igénybe vehetik.

Az alábbi kalkulátorral azonnal ellenőrizhető, hogy valaki jogosult-e a Babaváró hitelre:

* * * Még mindig elérhető a kamatmentes Babaváró hitel

A gyermeket tervező fiatal pároknak ideális a Babaváró támogatás. A kamatmentes kölcsön pénzügyi előnye a jelenlegi kamatkörnyezetben óriási. Számos feltételt kell teljesíteni a kedvezmény elnyeréséhez, a Bankmonitor Babaváró kalkulátorával bárki leellenőrizheti, hogy megfelel-e ezeknek az elvárásoknak.

Egyre jobban megérheti inkább eltárolni a napelemmel megtermelt áramot

Rövid távon jó módszer a szolgáltatói hálózatos adok-kapok, de hamarosan a tárolásos módszerrel is érdemes lesz megbarátkoznia a napelemeseknek, hiába drágább a tároló egység előállítása és karbantartása.