Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Rekordot döntött a lakásárindex, ami csak a befektetőknek rossz hír.

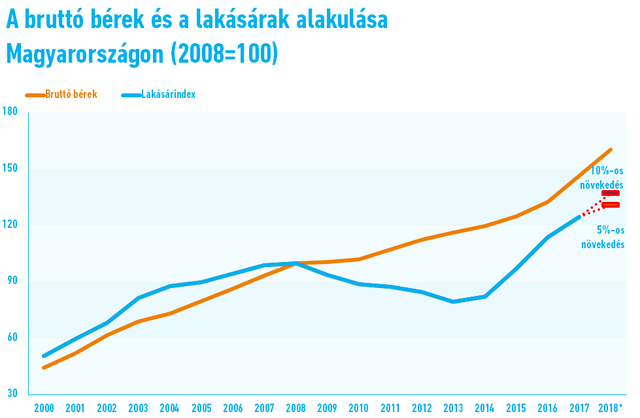

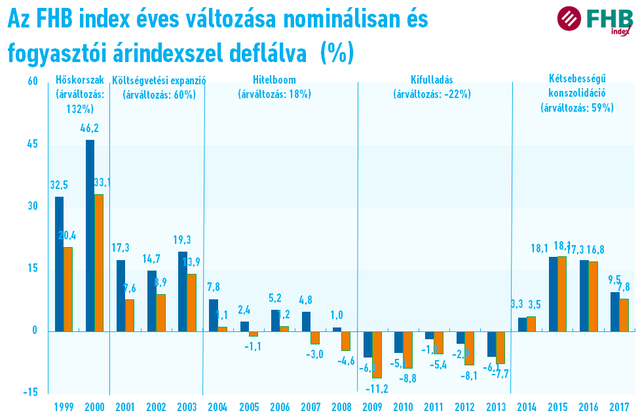

2017 második negyedévének végén az FHB Lakásárindex 249,3-as értéken állt, ami az eddigi legmagasabb szint az index történetében, több mint 24 százalékkal haladja meg a válság előtti maximumot. A szakértők 2018-ra ráadásul további növekedést várnak a lakóingatlanok adásvételi tranzakciós adatain alapuló lakásárindextől.

Ennek oka, hogy hogy a 2018-as makrogazdasági kilátások viszonylag kedvezőek: folytatódhat a bérek emelkedése, ami pozitívan hat a háztartások jövedelmi helyzetére, és így a lakáspiaci keresletre is. A bérek növekedése mellett a foglalkoztatás bővülése is javítja a háztartások jövedelmi helyzetét. Ráadásul a jövedelem növekedése 2000-től kezdődően jelentősen meghaladta a lakásárak változását, így a jövedelmi helyzet alapján a lakások további drágulására lehet számítani. Összességében leginkább Budapesten növekedtek az árak, jóllehet a jövedelembővülés itt volt az egyik legkisebb.

Az elmúlt években a hitelfelvételi kedv is fellendült az alacsony kamatkörnyezet és az ügyfélbarát konstrukciók miatt. 2018-ban ráadásul jelentősen megugorhat a használatba vételi engedélyek száma. Az új lakások tömeges elkészülése a használt piacra is hat: az új otthonba költözők ugyanis erre az időpontra időzíthetik korábbi ingatlanuk eladását, ettől bővülhet a kínálat, és ez mérsékelheti a lakásár-növekedést.

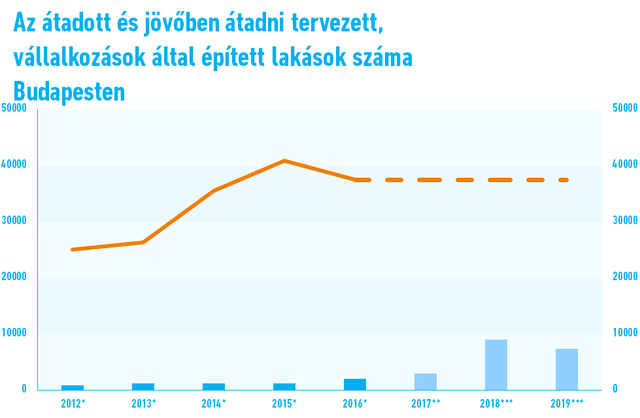

Az új lakások elkészülése erősen hathat a budapesti piacra: a Budapesti Lakáspiaci Riport adatai szerint csak a fővárosban közel 10 ezer értékesítésre épített lakás átadása várható. 2018-ban a lakásárak növekedése országosan 5 és 10 százalék között alakulhat. A fővárosban ennél valamivel nagyobb, míg a kisebb településeken inkább a tartomány alsó sávjába eső átlagos növekedést várnak.

A tavaly év eleji előrejelzésében az FHB Lakásárindexben az árak 5-10 százalékos emelkedésérét prognosztizálták, és bár a teljes 2017-es évre még nem érhetőek el a tranzakciós adatok, az első félévben a lakásárak átlagosan 9,5 százalékkal voltak magasabbak 2016 átlagos értékeinél, de az emelkedés tendenciája alapján 2017 egészét tekintve ismét meghaladhatja a 10 százalékot a növekedés.

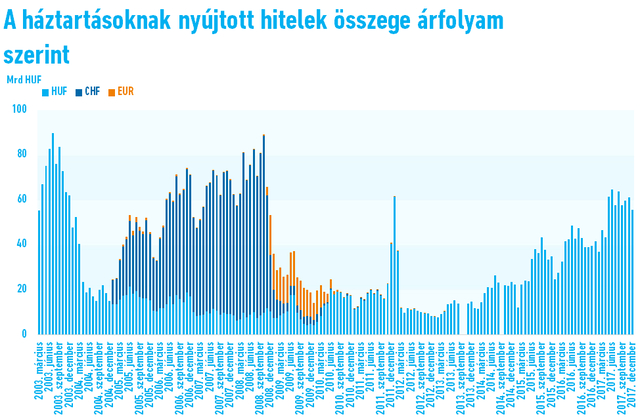

2017-ben már 650 milliárd forint volt a kihelyezett lakáscélú forinthitelek szerződéses összege, ami az előző évhez képest közel 39 százalékos növekedést jelentett. Az egyedüli kockázatot a kamatok emelkedése jelentheti, a következő egy évben azonban számottevő növekedésüket nem várjuk. Egyre többen élnek a hosszabb (5-10 éves) kamatperiódusra fixálható törlesztésű hitelekkel, hogy csökkentsék ezt a kockázatot.

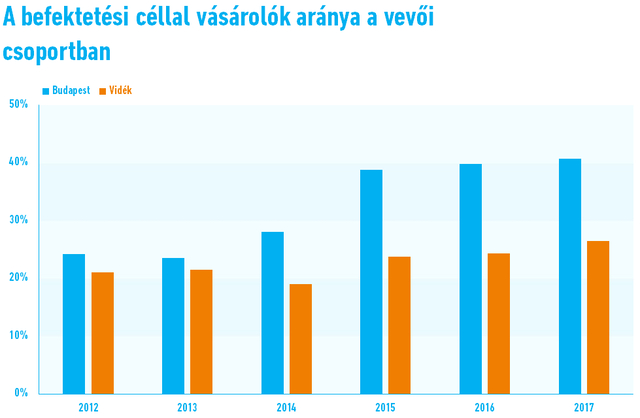

Az alacsony kamatkörnyezet és a növekvő árak sokakat a befektetési célú lakásvásárlás felé tereltek az elmúlt pár évben, és egyelőre nem is látszik a befektetési célú lakásvásárlók arányának csökkenése a hazai piacon. A Duna House adatai szerint Budapesten és vidéken is inkább növekedett e vásárlói csoport jelentősége. A jövőben azonban a befektetők aránya csökkenhet, mivel a lakásárak mérsékeltebb növekedése, illetve a magas árak miatt – miközben a bérleti díjak már nem követik ezt a nagyfokú emelkedést – mérséklődnek majd az elérhető hozamok.

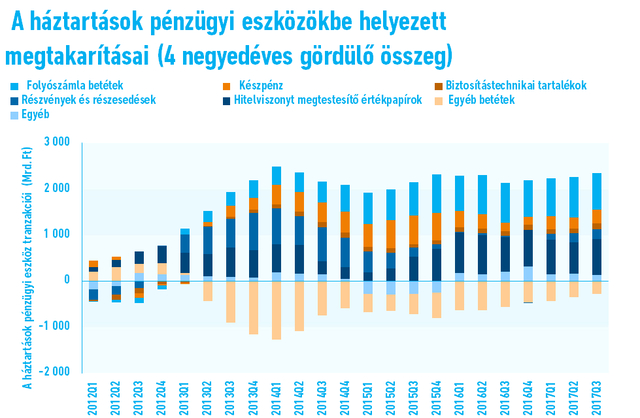

2017-ben ismét emelkedett a készpénzes megtakarítások szerepe a lakosság körében, de még így is messze elmarad a 2015-ös szinttől. 2015-ben a lakosság nagyjából 600 milliárd forintnyi (akkori árakon nagyjából 60 ezer lakásnyi) új megtakarítást képzett készpénzben, míg 2017. III. negyedétől 1 évet visszatekintve az összeg csak 296 milliárd forint volt (a jelenlegi átlagárakon nagyjából 23 ezer lakásnyi). Ugyanakkor ismét erősödni látszik a részvények szerepe a megtakarítások között. Összességében tehát kevesebben lehetnek, akik a lakáspiacon keresnek helyet a likvid vagyonuk számára, de továbbra sem elhanyagolható a szerepük.

A Budapesti Lakáspiaci Riport adatai szerint csak a fővárosban közel 10 ezer értékesítésre épített lakás átadása várható, míg az Otthon Centrum gyűjtése szerint vidéken további 3400 otthont adhatnak át. Az új lakások elkészülése nagyobb hatással lehet a budapesti piacra, a befektetők aránya ráadásul pont a fővárosban a legmagasabb, ami csökkenti az új lakások használtra gyakorolt hatását, többen akár 2-6 lakást is vásárolnak egyszerre az új építésű projektekben. Összességében azonban a számok azt mutatják, hogy az új lakások elkészültének használt lakáspiacra gyakorolt fékező hatása érzékelhető lehet idén, különösen Budapesten. Ennek némileg ellenpontját jelenti, hogy az új lakások árai növekednek a dráguló építőanyagok és munkaerőköltségek következtében, ami továbbgyűrűző hatásként a használt lakáspiacon is felfelé húzhatja az árakat.

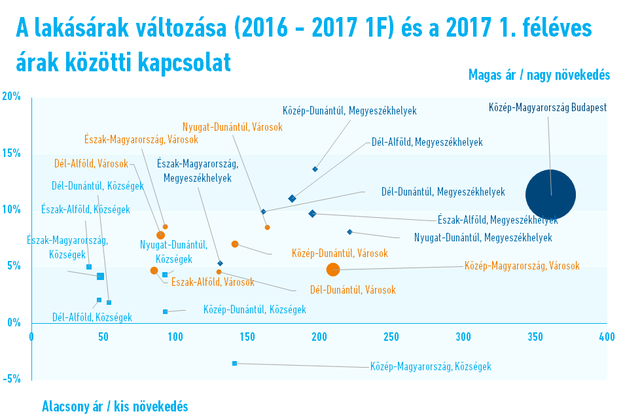

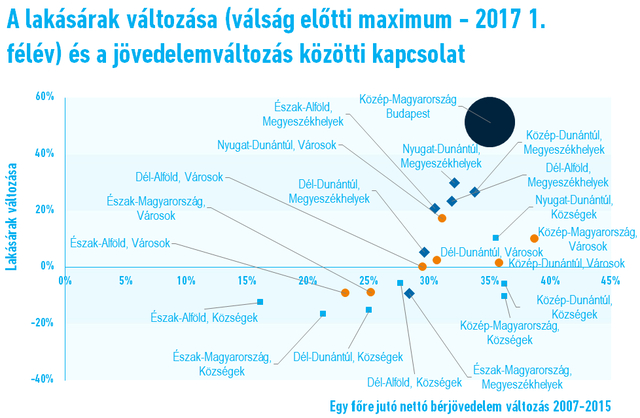

Országos szinten az átlag lakásárak változására erőteljes befolyással van a főváros áralakulása, a tranzakciók negyede ugyanis itt köttetik, és az eddigi növekedés motorja Budapest. 2013 és 2017 második negyedéve között az átlagos négyzetméterárak közel 78 százalékkal növekedtek, míg a megyeszékhelyeken csak 40 százalék körüli, a községeknél pedig ennél is kevesebb, 16 százalékos volt az emelkedés. 2017 első felében már megfigyelhető volt némi lassulás a fővárosi növekedésben, az MNB szerint a felülértékeltség nem nőtt tovább. Ugyanakkor a 2017 első félévében eladott ingatlanok még így is több mint 11 százalékkal magasabb fajlagos áron cseréltek gazdát, mint 2016-ban.

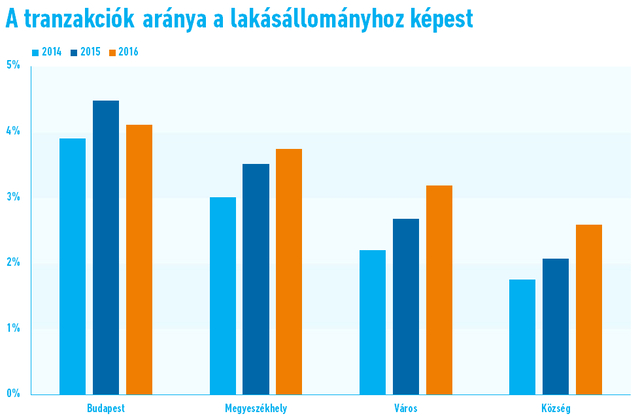

Fontos kérdés, hogy miként alakulhatnak idén a községekben a lakásárak, ugyanis itt a legnehezebb megállapítani az árváltozás nagyságát és adott esetben irányát is. A lakásállományhoz képest itt történik arányaiban a legkevesebb tranzakció az országban. Miközben Budapesten 2016-ban az állomány több mint 4 százaléka gazdát cserélt, és a városokban is meghaladta a 3 százalékot, a községekben a lakások csupán 2,6 százaléka váltott tulajdonost. A válság előtti szinthez képest jelentős a lemaradás a községek illetve az elmaradottabb országrészek településeinek lakásáraiban, ráadásul esetükben – Közép-Magyarországot és Közép-Dunántúlt nem számítva – a jövedelmek is a legkisebb mértékben változtak 2007-hez képest, a válság ugyanis épp ezeket a területeket viselte meg a legjobban.

LAKÁSTAKARÉK KALKULÁTOR

Mennyit szeretne havonta lakáscélra félretenni?

MUTASD AZ ÖSSSZES LAKÁSTAKARÉKOTLAKÁSHITEL KALKULÁTOR

14 bank 500 lakáshitelének összehasonlítása

Mennyi hitelre van szüksége?

Ft

MUTASD AZ ÖSSSZES LAKÁSHITELT

Egyre jobban megérheti inkább eltárolni a napelemmel megtermelt áramot

Rövid távon jó módszer a szolgáltatói hálózatos adok-kapok, de hamarosan a tárolásos módszerrel is érdemes lesz megbarátkoznia a napelemeseknek, hiába drágább a tároló egység előállítása és karbantartása.