Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az emelkedő infláció alapvetően rossz a lakosságnak, ugyanakkor egyes befektetések kamatára jótékony hatása van. Az inflációkövető prémium állampapír éves kamata például már megközelítheti a 19 százalékot 2025-ben. Ehhez képest még mindig találni 10 százaléknál kedvezőbb kamat mellett jelzáloghitelt.

Az éves áremelkedés, az infláció már hónapok óta folyamatosan emelkedik: a KSH adatai alapján 2022. novemberében az éves átlagos drágulás mértéke 22,5 százalék volt. Előrejelzések alapján az áremelkedés sokáig velünk maradhat, várhatóan az év végére térhet vissza az infláció az egyszámjegyű tartományba. Éppen ezért a jegybank is felemelte a 2023-as éves prognózisát, az MNB szerint 15–19,5 százalék közé várható az áremelkedés idén.

Az ilyen gyors ütemű áremelkedés már nem kedvez a gazdaságnak, ezen belül a lakosság számára már a mindennapi bevásárlásoknál is szembeötlő lehet az árváltozás. Ugyanakkor vannak olyan befektetések, melyek kamata az inflációtól függ. Ilyen például a Prémium Magyar Állampapír (más néven PMÁP). Egy ilyen befektetés hozama érdemben emelkedhet az új inflációs kilátások mellett. Sőt a nyereség mértéke már meghaladhatja a jelzáloghitelek kamatát. Vagyis akár kölcsönből is megérheti ezt a befektetést választani.

Ahogy emelkedik az infláció, úgy nő a nyereség

Érdemes elsőre megnézni, hogyan is működik a prémium állampapír, miért emelkedhet a kamat a 2024. március és 2025. március közötti időszakban 18,8 százalékos szintre?

A Prémium Magyar Állampapír egy változó kamatozású lakossági befektetés. A konstrukció kamata két részből áll:

- A kamatbázis megegyezik az adott időszakot megelőző évre érvényes fogasztói árindex mértékével, azaz az éves átlagos inflációval.

- A kamatprémium pedig egy fix érték, ezzel növelik meg a kamatbázis nagyságát.

Jelenleg a 2029/J és a 2027/J sorozatot forgalmazzák a kérdéses befektetésből, a két állampapír esetében eltérő a futamidő és a kamatprémium nagysága.

A 2027/J sorozat 2027. januárban jár le, a kamatprémium nagysága a második periódustól pedig 0,75 százalék. A hosszabb futamidejű papír 2029. márciusban jár le, az inflációra rárakódó kamatfelár pedig a kezdeti időszakot követően 1,50 százalék. (Minkét állampapír induló, első periódusra érvényes kamata az inflációtól és a kamatprémiumtól függetlenül 11,75 százalék.)

Érdemes részletesen a hosszabb futamidejű befektetéssel foglalkozni, ezzel ugyanis még rövidebb idő alatt is nagyobb nyereséget lehet elérni. Mekkora tényleges kamatkifizetés várható a 2029/J konstrukció esetében?

2022. október és 2023. március közötti időszakban évi 11,75 százalékos kamatot fizet a konstrukció. (Ez a tájékoztató alapján meghatározott érték.)

- A 2023. március és 2024. március közötti időszakra előreláthatóan évi 16,1 százalékos kamatot fizet a befektetés. (A jegybank által 2022-ra várt 14,5–14,7 százalékos infláció átlaga alapján.)

- A 2024. március és 2025. március közötti időszakra várhatóan évi 18,8 százalékos kamatot fizet a befektetés. (A jegybank által 2023-ra várt 15,0–19,5 százalékos infláció átlaga alapján.)

- A 2025. március és 2026. március közötti időszakra előreláthatólag a befektetés éves kamata 4,9 százalék. (A jegybank által 2024-re várt 2,3–4,5 százalékos infláció átlaga alapján.)

- A 2026. március és 2027. március közötti időszakra várhatóan 4,5 százalékos lesz a papír kamata. (A jegybank által 2025-re várt 2,5–3,5 százalékos infláció átlaga alapján.)

- A 2027. március és 2028. március közötti időszakra 4,5 százalék lehet a befektetés éves hozama. (Az MNB ilyen időtávra nem ad előrejelzést, ezért a jegybank 3 százalékos inflációs célértéke alapján lett kiszámolva.)

- A 2028. március és 2029. március közötti időszakra 4,5 százalékos lehet a befektetés éves hozama. (Az MNB ilyen időtávra nem ad előrejelzést, ezért a jegybank 3 százalékos inflációs célértéke alapján lett kiszámolva.)

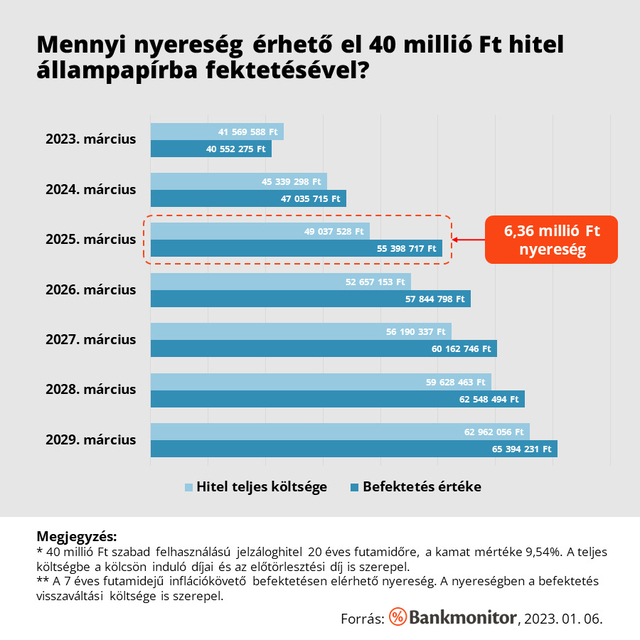

A teljes futamidő végén 40 millió forint befektetett összeg 65,4 millió forintot ér abban az esetben, ha a kapott kamatokat valamivel az adott évi hozam alatt – éves hozam 65 százaléka – újra befektetnék. De e nélkül is elérné a megtakarítás értéke a 61 millió forintot.

Ráadásul a hozam jelentős része a futamidő első felében keletkezik, hiszen ebben az időszakban magasabb inflációt várnak. Vagyis a futamidő alatti kiszállás esetén a nyereség egy jó része realizálható.

Még hitelből is megérné ez a befektetés?!

De miért érné meg hitelből finanszírozni ezt a befektetést? A Bankmonitor lakáshitel kalkulátora alapján jelenleg a legolcsóbb szabad felhasználású jelzáloghitel kamata 9,54 százalék, ez jóval alacsonyabb, mint a befektetés első éveiben elérhető nyereség.

7 éves futamidő alatt a hitelre összességében 55,4 millió forintot kell visszafizetni, ami elmarad a befektetés 2029. márciusi összértékétől. Fontos azonban kihangsúlyozni, hogy egy ilyen hitelösszeg havi törlesztőrészlete 7 éves futamidő esetén meghaladja a 650 ezer forintot, ezt pedig nem mindenki képes bevállalni.

Létezik azonban más megoldás is: a befektetést egy hosszabb, például 20 éves futamidejű hitelből is meg lehet finanszírozni. A kamat ebben az esetben is 9,54 százalék lenne, a 40 millió forintos hitel törlesztőrészlete azonban már „csak” 374 ezer forintot tenne ki. A kölcsön pedig előtörlesztéssel lezárható akkor, amikor a befektetés lejár.

Sőt, még a befektetés végét sem kell kivárni: az infláció csökkenésekor visszaváltható a megtakarítás, a kapott összegből pedig a kölcsönből fennálló tartozást rendezni lehet.

A várakozások alapján 2024-re csökkenne érdemben az éves átlagos infláció, ez azt jelenti, hogy a 2029/J állampapír 2025. márciusi kifizetése még magas kamatot tartalmazna. Érdemes tehát erre az időpontra időzíteni a kombinált konstrukció lezárását.

2025 márciusára az idén januárba befektetett 40 millió forintos összeg 55,4 millió forintot érne, a kölcsönre pedig összességében 49 millió forintot kellene kifizetni. Vagyis 6,4 millió forint nyereség érhető el durván 26 hónap alatt.

A kalkuláció során az alábbi a nyereséget befolyásoló tényezőkkel érdemes számolni:

- Hitelkamat, ez jelen esetben 9,54 százalék.

- A kölcsön induló költsége (értékbecslési díj, közjegyzői okirat díj stb.), ez jelen esetben 278 ezer forint.

- A kölcsön előtörlesztéséhez kapcsolódó költség, ami a fennálló tartozás 1,5 százaléka.

- A befektetés kamata, mely évente az infláció értékétől függően változhat.

- A befektetés idő előtti eladásának költsége. Jelenleg a Magyar Államkincstár 99 százalékos árfolyamon váltja vissza a papírt.

Tehát az konstrukció összes költségét számításba véve is érdemi nyereség érhető el.

A prémium állampapír lassan követi le az infláció változásait

A PMÁP konstrukció kamata az inflációhoz van kötve, ugyanakkor ki kell hangsúlyozni, hogy annak változásait késleltetve követi le. Például a 2022-es átlagos áremelkedés majd csak a 2024. márciusi kamatfizetésben jelenik meg.

Ennek a tényezőnek lehet előnye és hátránya is. Sokszor szokta például az a kritika érni ezt a befektetést, hogy csak papíron biztosít pozitív reálhozamot – az inflációt meghaladó éves kamat –, hiszen a befektetés aktuális kamata nem az adott évi infláció nagyságától függ.

Ez igaz és tényleg problémát okozhat egy emelkedő inflációs környezetben: például a 2023-as évben a befektetés várható kamata nem éri el az adott évre várt infláció mértékét. Viszont a trendforduló után már pont fordított lehet a helyzet, például a 2024-re várt inflációt érdemben meghaladhatja a befektetés adott évi kamata.

A papír „lassú reagálásának” lehet egy vitathatatlan előnye is: a befektetőknek van idejük átgondolni az állampapír sorsát. Az inflációs adatot minden hónapban publikálja a KSH, így látható hogyan alakul az áremelkedés az adott év során. Már januárban pontosan ismert az előző évre érvényes fogyasztói árindex, viszont a befektetés egészen márciusig még a korábbi inflációs adat alapján fizet kamatot. Vagyis két hónap áll rendelkezésre eldönteni, hogy a következő időszakban érdemes-e megtartani a befektetést.

De mit is jelent ez a gyakorlatban? Ha a 2022-es évre ténylegesen 14,6 százalék lesz az infláció – ez reális, hiszen egyedül a decemberi adat nem ismert jelenleg –, akkor 16,1 százalékos kamatot fog fizetni a 2029/J PMÁP 2023. március és 2024. március között. 2024 januárjában azonban már ismert lesz pontosan a jövő évi inflációs adat is, ebből pedig már pontosan kiszámolható a 2025. márciusi kamatfizetés is. Két hónap áll rendelkezésre döntést hozni a befektetésről, ezen idő alatt még mindig a 16,1 százalékos éves kamatot fizeti a papír.

Kölcsönből vásárolt állampapír esetén például már januárban látható, hogy a befektetés kamata továbbra is meghaladja-e a hitelköltségeket és ez alapján lehet dönteni a teljes konstrukció megtartásáról, zárásáról.

Milyen feltételekkel lehet hitelből állampapírt vásárolni?

Először is hitelképesnek kell lennie az igénylőnek:

- Jelzáloghitelről lévén szó ehhez szükség van egy megfelelő értékű, tehermentes ingatlanra.

- A törlesztőrészlet megfizetéséhez elegendő jövedelemmel kell rendelkezni, a pénzintézet nem fogadja el a vásárolt állampapírt garanciaként. A korábban említett 40 millió forintos jelzáloghitel havi törlesztőrészlete 357 ezer forint, ennek fizetéséhez minimum 600 ezer forintos igazolt nettó jövedelemre van szükség.

- A jó jövedelem és a megfelelő fedezet még nem garancia semmire, meg kell felelni a bank valamennyi elvárásának.

Befektetési oldalon egyszerűbb szabályok vannak: elsődleges forgalmazásban kizárólag természetes személy vásárolhat ilyen befektetést. A vásárláshoz pedig szükséges megfelelő pénz-, és értékpapírszámlával rendelkezni. A megtakarítás megvásárolható a legtöbb banknál, illetve a Magyar Államkincstárnál is.

Hitelből állampapír? Jöjjenek a kockázatok

Az emberek alapvetően gyanakvással hallgatják, ha valaki hitelt kínál nekik. Ez különösen igaz arra az esetre, amikor a kölcsön kapott pénzből valamilyen bombabiztos befektetést ajánlanak. Az ellenérzés a múltra tekintve teljesen érthető, de miben tér el a korábbiaktól a mostani lehetőség?

A hiteloldalon nincs mitől tartani. (A korábban kínált lehetőségeknél ezt nem lehetett elmondani.) A kölcsön ugyanis 10 évig fix kamatozású, vagyis a befektetés időtartama alatt a hitelkamat és ezáltal a törlesztőrészlet nem módosulhat.

Közvetetten a kölcsönhöz kapcsolódik a jövedelmi, bevételi helyzet átalakulásából eredő kockázat: a jövedelem érdemi csökkenése ugyanis veszélyeztetheti a törlesztőrészlet megfizetését. Ilyen helyzetben idő előtt zárható a pozíció, az állampapír eladásából kifizethető a teljes tartozás. Durván fél évet követően már veszteség nélkül lehet kiszállni a konstrukcióból: megérheti annak is, aki rövid távon nem érez bizonytalanságot a munkahelyével kapcsolatban.

A befektetés oldalán a kamat viszont változó, ugyanakkor pontosan látható az, hogy mikor és mi alapján változik a befektetés kamata. Vagyis rossz hír esetén – érdekes módon ez jelen esetben az gyorsan csökkenő áremelkedés – a papír konstrukció még fájdalommentesen megszüntethető.

Természetesen egy államcsőd esetén az állampapírok kifizetésével is gond lehet. Ugyanakkor nem szabad megfeledkezni arról, hogy forint befektetésről beszélünk, egy állam pedig igazából a saját hazai fizetőeszközében nem mehet csődbe. Emellett azt is ki kell hangsúlyoznunk, hogy a jelenlegi gazdasági környezetben sincs reális esély a magyar államcsődre.

Elvileg előfordulhat az is, hogy a visszaváltás folyamatán változtatnak - például érdemben megemelik – a papír eladásának költségeit. (Ez azt jelentené, hogy alacsonyabb árfolyamon vásárolnák vissza a papírt.) Elképzelhető minimális 1–2 százalékos költségváltozás, de érdemi módosításra azért nem lehet számítani. A visszaváltás költségének érdemi emelkedése ugyanis alapjaiban rengetné meg a lakosság állampapírokba vetett bizalmát. Márpedig a kormány továbbra is szeretne finanszírozási oldalon a hazai lakosságra támaszkodni.

Pénzügyileg, matematikailag a történet zárt, viszont az emberi tényező még mindig ott van. Előfordulhat az, hogy a befektető folyamatosan kivesz az állampapírból, kvázi feléli a befektetését. Éppen ezért mindenkinek alaposan át kell gondolnia, hogy belevág-e egy ilyen összetett konstrukcióba. Ehhez ugyanis komoly tudatosság és pénzügyi fegyelem szükséges.